日本國稅廳倡議各位賣家2023年3月31日前提交日本JCT號註冊申請,可以確保在2023年10月1日【合規發票留存制度】新政生效前獲得JCT稅號!

2023年Q1之後亞馬遜開始驗證後臺的JCT註冊號,在2023年10月1日新政生效之後,如果向免稅事業者購買商品,日本企業買方發票上沒有相關賣方的日本消費稅登記號(JCT註冊號),則不能申請全額消費稅扣除。

!!說到這裏,很容易被大家錯誤解讀爲:

即使我具備納稅義務,不註冊JCT,也可以在日本線上平臺正常銷售;沒有JCT註冊號,我只是不能合規開票,隻影響我在日本的企業訂單。

並不是製造恐慌,我們只是想負責任地回答:以上觀點並不完全正確!具備納稅義務而不註冊JCT號成爲合規開票人,在日本繼續銷售屬於不合規經營,在稅局看來可能屬於“稅務欺詐”!

爲什麼說是“稅務欺詐”呢?

一方面,在【合規發票留存制度】生效後,本已符合納稅義務的應稅事業者,還在虛開沒有JCT稅號的發票,有些企業或有抵扣需求的買家會拿這個發票去做抵扣或退稅(2023-10-1到2026-9-30這三年能抵扣80%,往後3年只能抵扣50%)。稅局會認爲:C端的消費者已爲每個消費商品的訂單交了消費稅,而賣家代收了消費稅,並沒有把這個消費稅申報及繳納給稅局!

另一方面,日本稅務局希望通過【合規發票留存制度】鼓勵免稅事業者主動成爲納稅人,還於2022年12月針對免稅事業者在2023年10月1日之前提交JCT註冊,推出了“二成特例 ”,特別提出了對免稅事業者的兩項特權(在這裏賣個關子,想要知道有哪兩項特權,歡迎聯繫我們交流)。

有註冊義務的賣家,當務之急需要完成兩件事:

一、申請JCT號;

二、在亞馬遜賣家平臺上傳JCT號。

如何知道我是否有義務註冊呢?

Answer

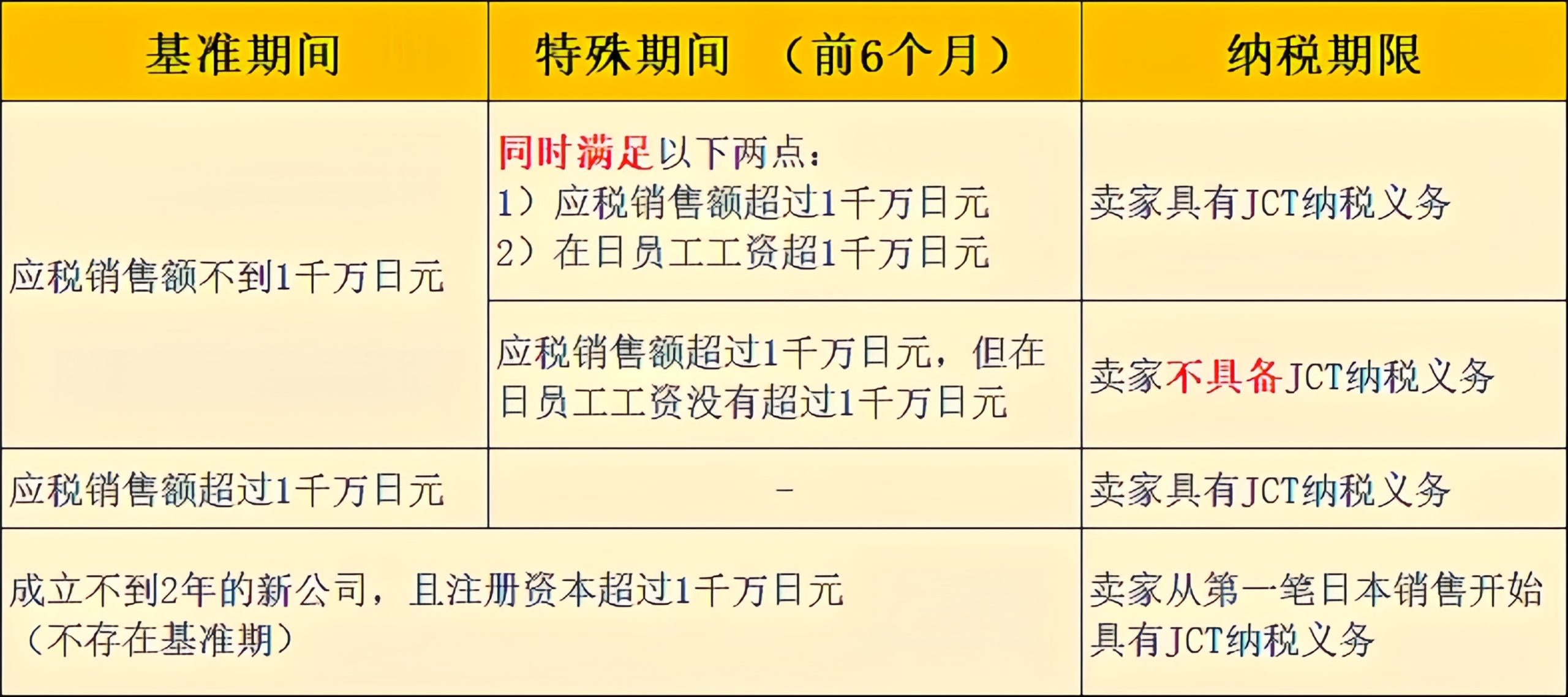

具體對照基準期和特殊期間的銷售額情況:

基準期:納稅期限的前年爲基準期。

The start month of the base year depends on your company's accounting period:

Individuals (commercial and industrial): The base year is from January to December;

Chinese companies: The base year is from January to December;

Japanese companies: The base year is from April to March of the following year;

香港公司:基準年是4月至次年3月,也有一些是7月至次年6月。

特殊期:納稅期的上一年前6個月爲特殊期,當基準期沒有超過1千萬日元,但是往後第二年前6個月銷售額及在日員工工資同時超過1千萬日元。

註冊資本:註冊資本超過1千萬日元,成立不足2年的新公司,在日本開始銷售,由於不存在基準期,則從第一筆日本銷售開始具有JCT納稅義務。

註冊完後要什麼時候開始做申報?

Answer

1)基準期內的應稅年銷售額超過1千萬日元閾值有義務於2年後成爲JCT納稅實體,或者不符合納稅義務主動成爲JCT納稅實體,並於納稅期開始申報繳稅;

例如:2021年在日本銷售額超過1000萬日元,納稅期是從2023年1月1日至2023年12月31日,2024年2月28日前申報2023年1-12月的銷售。

2)對於免稅事業者自願成爲納稅實體的企業,即2021年及2021年之前在日本銷售額都不超過1000萬日元,2021年之後在日本銷售的賣家(註冊資本低於1千萬日元或者註冊時間在2年前的企業),如果2023年註冊JCT,納稅期從2023年10月1日開始,2024年2月28日前申報2023年10月1日-2023年12月31日的銷售。

例如:2021年及之前的年銷售額都低於1000萬日元,即使在2023年2月JCT下號,納稅期也是從2023年10月1日開始。

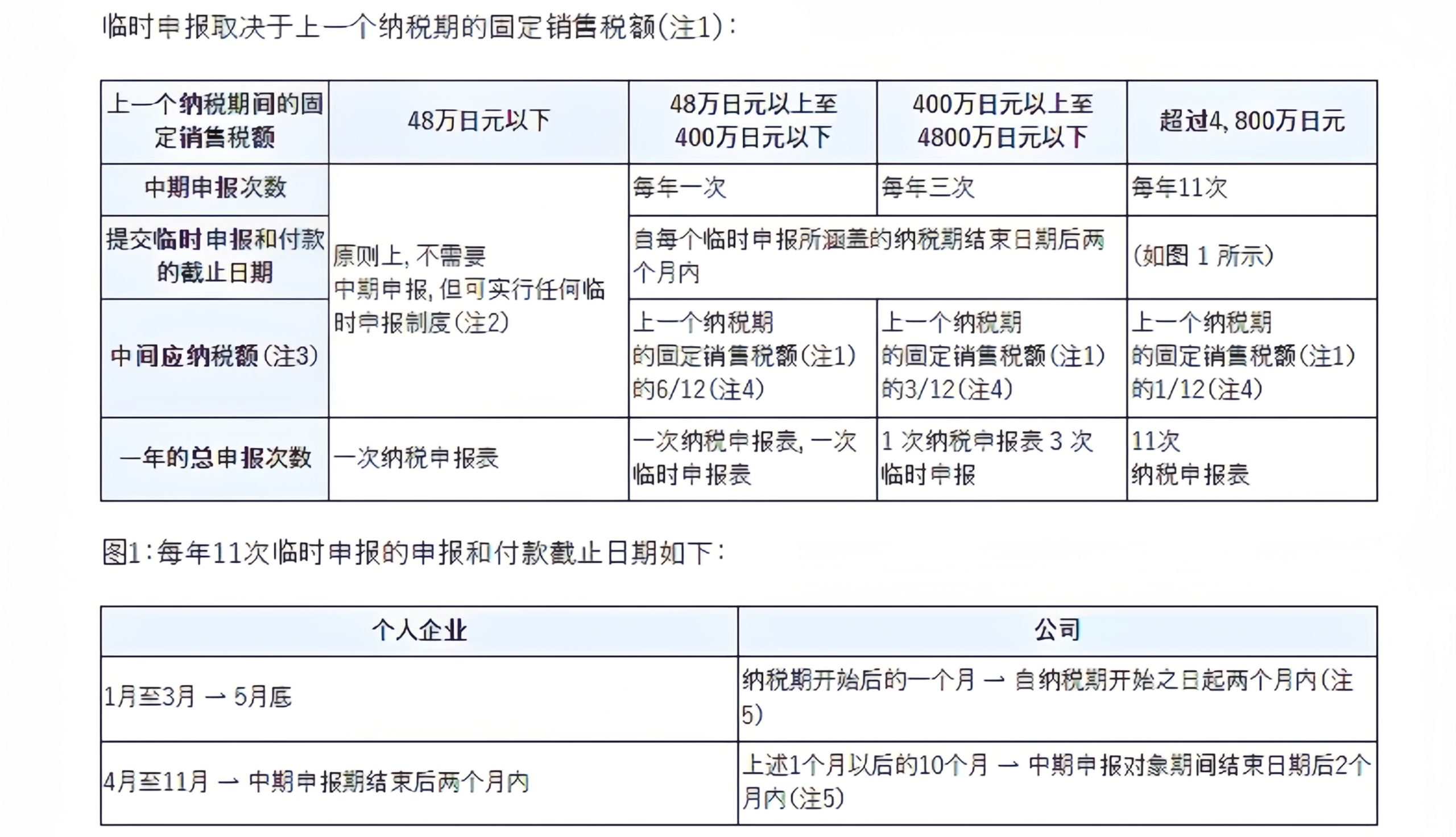

In principle, the tax period for Japanese consumption tax is once a year, and the deadline for filing tax returns is within two months of the end of the tax period. However, from the following year, an interim reporting and tax payment system is implemented based on the sales tax amount of the previous tax period:

申報方式如何選最划算?

Answer

日本消費稅的申報方式分爲簡易申報和原則申報兩種。

簡易稅制,是日本國稅廳考慮到中小型企業的納稅負擔,通過企業的選擇,根據銷項消費稅額乘以認定抵扣率作爲進項消費稅進行抵扣的徵稅制度。

在默認情況下,日本稅務局給賣家選擇的稅務申報方式是原則申報,符合簡易申報的賣家需提前通過稅務代表向稅局申請簡易申報。

綠圈圈會計事務所建議:

符合條件選擇簡易申報的電商企業,儘量選擇簡易申報。

因爲選擇簡易申報,電商企業所需要繳納的稅款只是標準申報稅款的20%,稅金更少,同時所需要考慮的事務也更少,可以有更多的精力聚焦於運營等:

1)沿用之前的清關方式即可,不需要考慮註冊ACP等自主清關事宜;

2)不需要預先墊付合規逆運算清關的高額進口JCT(合規逆運算清關申報價值通常比包稅的申報價值高,稅費一般也會更高);

3)不需要保存和準備進項JCT票據。抵扣按照認定抵扣係數(零售業爲80%),所有票據均不抵扣。

註冊了JCT後,必須要更改爲用自己公司清關嗎

Answer

用什麼方式清關,是否要逆算,和JCT沒有必然的聯繫。

註冊了JCT後,可以繼續沿用原來的清關模式,也就是大家現在常用的雙清包稅的模式。

沿用原來的雙清包稅的模式:

對於簡易申報的賣家來說,沒有任何影響;

對於標準申報的賣家來說,在進口所交的進項消費稅,不可以在JCT申報的時候做抵扣。

所以,用標準申報的賣家,更多會考慮註冊ACP,用自己的法人番號去清關,以便可以開出可以合規抵扣的進項發票。

我是否需要主動補稅?

Answer

對於我們海外企業,如果您在日本銷售額超過免稅閾值(1000萬日元),則需要在二年後的會計年度成爲納稅實體需註冊、申報及繳納消費稅。

At present, to address the historical tax issues of sellers, for enterprises that intend to comply with the regulations in the long run, sellers can choose to proactively disclose the reporting of historical sales, and choose to make up for the tax during the filing window or proactively cooperate in making up for the tax if the IRD requires them to do so.

但是,目前情況來看,鑑於海外企業在進口清關環節合規的清關方式是採用合規逆運算清關,以及日本稅局還處在JCT註冊的推廣期,暫時不會主動進行查稅,也有可能後面針對海外企業會出臺一些關於補稅的利好政策,我們暫且靜待消息。

另外,值得一提的是,目前政策來看日本一般稅務調查只調查3年(個別被稅局認爲存在重大嫌疑的案件可能會被調查5年),所以連續申報3年以上,有可能早期的就不會再去追查了。

有關日本JCT的任何問題,歡迎聯繫綠圈圈小姐姐。