只做B2B也可能需要註冊歐盟VAT

答案是:視情況而定。 雖然歐盟VAT制度中的Reverse Charge(逆向課稅)機制允許B2B交易由買方自行申報VAT,但台灣B2B出口商在以下4種情境仍必須註冊歐盟VAT:(1)在歐盟設有倉儲或庫存 (2)提供跨境服務且服務地在歐盟 (3)進行三角貿易且貨物在歐盟流轉 (4)買方非VAT註冊企業。若未正確判定註冊義務,可能面臨稅務稽查、罰款或貨物清關受阻等風險。

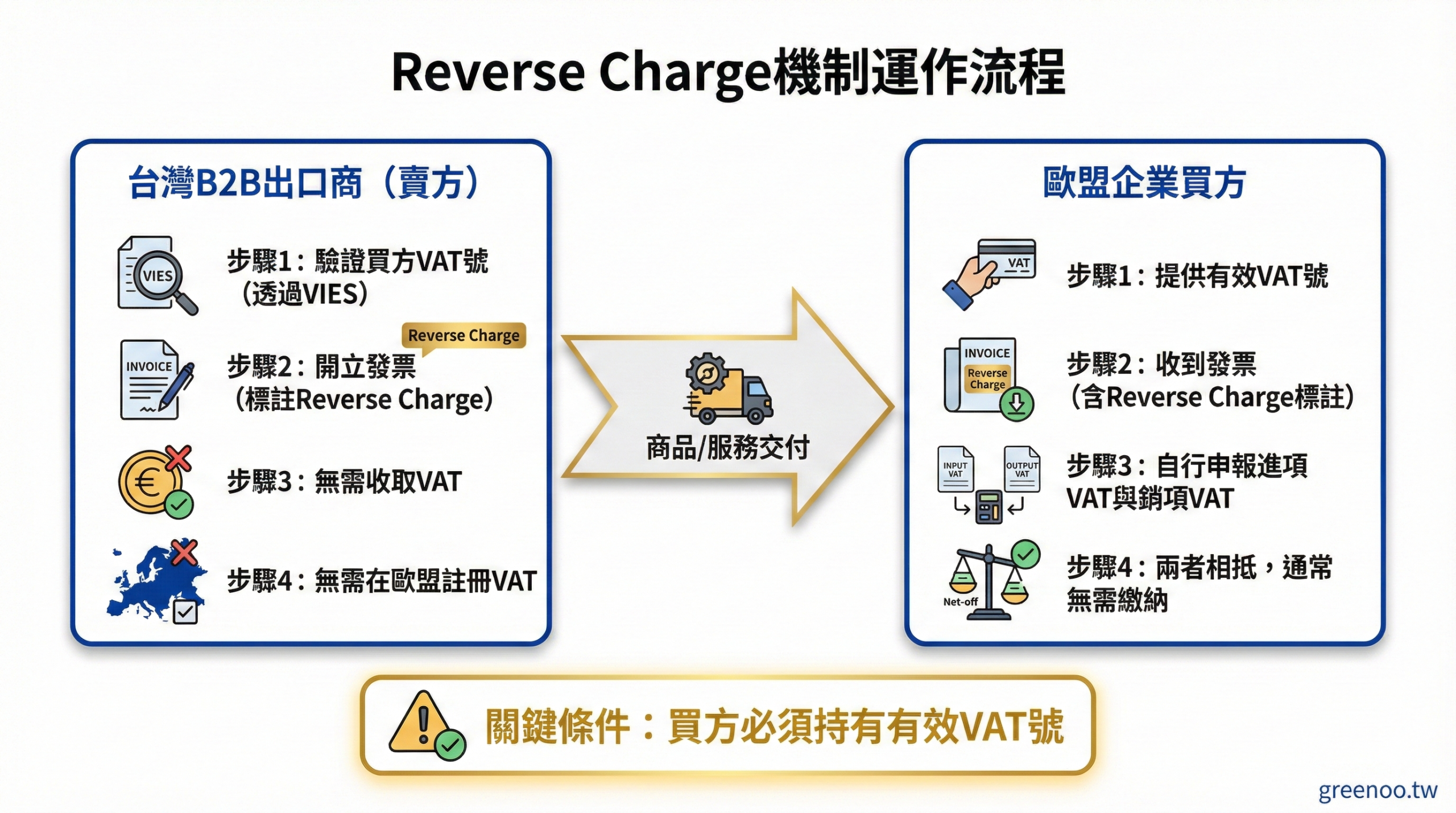

什麼是Reverse Charge機制?

Reverse Charge(逆向課稅)是歐盟VAT制度中針對跨境B2B交易的稅務簡化機制。根據歐盟增值稅指令2006/112/EC第196條,當非歐盟企業銷售商品或服務給歐盟企業買方時,若買方持有有效VAT稅號,則VAT申報與繳納責任由買方承擔,賣方無需在歐盟註冊VAT或收取VAT。

Reverse Charge的核心原則

- 買方責任制:歐盟買方在自己的VAT申報表中同時申報「進項VAT」與「銷項VAT」,兩者相抵後通常無需實際繳納(假設買方可全額抵扣)

- 賣方免除義務:台灣B2B出口商無需註冊歐盟VAT,發票上標註「Reverse Charge」或「VAT shall be accounted for by the customer」

- 買方VAT號驗證:賣方必須透過VIES系統驗證買方VAT號有效性,並保存驗證記錄作為免稅證明

💡 實務技巧: 每次交易前務必透過VIES驗證買方VAT號,並截圖保存驗證結果。若買方VAT號無效或已註銷,Reverse Charge不適用,賣方需負責VAT申報。

圖2: Reverse Charge機制運作流程圖

4種B2B情境仍需註冊歐盟VAT

即使進行B2B交易,以下4種情境台灣出口商仍必須註冊歐盟VAT:

情境一:在歐盟設有倉儲或庫存

若台灣B2B出口商在歐盟任一成員國設有倉庫、使用第三方物流(3PL)倉儲服務、或參與FBA(Fulfillment by Amazon)等倉儲計畫,即使最終銷售對象為B2B企業,仍必須在倉儲所在國註冊VAT。

原因: 根據歐盟VAT指令,商品進口到歐盟並儲存在當地倉庫時,進口VAT即已產生。即使後續為B2B銷售,倉儲行為本身已構成VAT註冊義務。

⚠️ important reminder: 使用Amazon FBA或第三方海外倉的台灣B2B出口商,即使客戶為企業買方,仍需在倉儲國註冊VAT並申報進口VAT。

情境二:提供跨境服務且服務地在歐盟

若台灣企業提供數位服務(如軟體授權、雲端服務、線上培訓)、諮詢服務、設計服務等跨境B2B服務,且服務地判定在歐盟,則需註冊VAT。

服務地判定原則(根據歐盟增值稅指令第44條):

- B2B服務通常以買方所在地為服務地(買方在德國,服務地即為德國)

- 若買方未提供有效VAT號,服務地可能判定為賣方所在地,此時Reverse Charge不適用

Common Misconceptions: 許多台灣SaaS或數位服務提供商認為B2B交易無需註冊VAT,但若買方VAT號無效或服務地判定規則複雜,仍可能需要註冊。

情境三:三角貿易且貨物在歐盟流轉

若台灣出口商參與三角貿易(台灣→歐盟A國→歐盟B國),且貨物在歐盟境內從A國運送至B國,則可能需要在A國註冊VAT並申報跨境供應(Intra-Community Supply)。

三角貿易VAT判定:

- 若中間商(歐盟A國企業)持有有效VAT號,可適用Reverse Charge

- 若貨物在歐盟境內移動(A國→B國),中間商需申報Intra-Community Supply,台灣出口商可能需要註冊VAT配合申報

🚨 稅務風險: 三角貿易涉及複雜的VAT鏈條,若任一環節申報錯誤,可能導致重複課稅或稅務稽查。建議諮詢專業稅務顧問。

情境四:買方非VAT註冊企業

若歐盟買方為以下類型,Reverse Charge不適用,台灣出口商需註冊VAT:

- 非營利組織、政府機構、學校(部分可能無VAT號或享有免稅資格)

- 小型企業未註冊VAT(年營業額低於各國註冊門檻,如德國€22,000、法國€85,800)

- 個人買家或自由工作者(即使持有稅號,可能非VAT註冊號)

實務操作: 交易前務必確認買方VAT號有效性。若買方無法提供VAT號或VIES驗證失敗,應視為B2C交易處理,需在買方所在國註冊VAT。

圖3: B2B歐盟VAT註冊決策樹

Reverse Charge發票開立要求

若確認可適用Reverse Charge,台灣B2B出口商開立發票時需包含以下資訊(根據歐盟增值稅指令第226條):

| Project | request |

|---|---|

| 發票編號 | 唯一且連續編號 |

| 發票日期 | 交易日期或發票開立日期 |

| 賣方資訊 | 台灣公司名稱、地址、統編 |

| 買方資訊 | 歐盟公司名稱、地址、有效VAT號 |

| 商品/服務描述 | 明確說明交易內容 |

| 金額 | 不含VAT的淨額 |

| Reverse Charge標註 | 必須註明”Reverse Charge”或”VAT shall be accounted for by the customer” |

💡 實務技巧: 建議在發票上同時標註買方VAT號與”Reverse Charge – Article 196 EU VAT Directive”,增強合規性並便於買方申報。

常見誤區與風險

誤區一:B2B交易絕對無需註冊VAT

許多台灣B2B出口商認為只要客戶為企業,就完全無需註冊歐盟VAT。實際上,倉儲、服務地、三角貿易、買方VAT號有效性等因素都會影響註冊義務。

誤區二:買方提供任何稅號即可適用Reverse Charge

買方必須提供有效的VAT號(格式為國家代碼+數字,如DE123456789),而非一般稅號或公司註冊號。務必透過VIES驗證。

誤區三:數位服務B2B交易無需註冊

數位服務的服務地判定較複雜,若買方未提供有效VAT號或服務地判定在賣方所在地,仍需註冊VAT。

🚨 稅務風險: 未正確判定VAT註冊義務可能導致:(1)稅務機關追繳VAT+罰款(可達銷售額20%) (2)貨物清關受阻 (3)買方拒絕付款(因發票不合規) (4)刑事責任(嚴重逃稅)。

Conclusion

台灣B2B出口商是否需要註冊歐盟VAT,取決於以下關鍵因素:

- ✅ 倉儲情境: 在歐盟設有倉儲或庫存 → Registration is required

- ✅ 服務地判定: 提供跨境服務且服務地在歐盟 → 可能需要註冊

- ✅ 三角貿易: 貨物在歐盟境內流轉 → 可能需要註冊

- ✅ 買方VAT號: 買方無有效VAT號 → Registration is required

- ✅ Reverse Charge: 符合所有條件 → 無需註冊,但需正確開立發票

建議台灣B2B出口商在進入歐盟市場前,詳細評估業務模式與買方情況,必要時諮詢專業稅務顧問。若對歐盟VAT稅務合規仍有疑問,歡迎參考Green Circle Official Website的專業顧問服務。

Frequently Asked Questions

Q1: 什麼是Reverse Charge機制?

Reverse Charge(逆向課稅)是歐盟VAT制度中針對跨境B2B交易的稅務簡化機制。當台灣企業銷售給持有有效VAT號的歐盟企業時,VAT申報與繳納責任由買方承擔,賣方無需在歐盟註冊VAT或收取VAT。

Q2: 如何驗證買方VAT號有效性?

透過歐盟官方的VIES系統輸入買方VAT號(格式如DE123456789),系統會即時驗證該VAT號是否有效。建議每次交易前驗證並截圖保存驗證結果作為免稅證明。

Q3: B2B交易但買方無VAT號怎麼辦?

若買方無法提供有效VAT號(如小型企業未註冊VAT、非營利組織、政府機構),Reverse Charge不適用,台灣出口商需視為B2C交易處理,在買方所在國註冊VAT並收取VAT。

Q4: 使用Amazon FBA做B2B銷售需要註冊VAT嗎?

需要。即使最終客戶為B2B企業,只要使用Amazon FBA或第三方海外倉在歐盟儲存商品,就必須在倉儲所在國註冊VAT並申報進口VAT。倉儲行為本身已構成VAT註冊義務。

Q5: 提供SaaS服務給歐盟企業需要註冊VAT嗎?

視買方VAT號有效性而定。若買方提供有效VAT號且透過VIES驗證成功,可適用Reverse Charge無需註冊。若買方無VAT號或驗證失敗,則需在買方所在國註冊VAT。

Q6: Reverse Charge發票需要包含哪些資訊?

必須包含:(1)唯一發票編號 (2)發票日期 (3)賣方與買方完整資訊 (4)買方有效VAT號 (5)商品/服務描述 (6)不含VAT淨額 (7)明確標註”Reverse Charge”或”VAT shall be accounted for by the customer”。

Q7: 三角貿易的VAT如何處理?

若台灣出口商參與三角貿易(台灣→歐盟A國→歐盟B國),且貨物在歐盟境內流轉,中間商需申報Intra-Community Supply,台灣出口商可能需要在A國註冊VAT配合申報。建議諮詢專業稅務顧問處理。

Q8: 未正確判定VAT註冊義務會有什麼後果?

風險包括:(1)稅務機關追繳VAT+罰款(可達銷售額20%) (2)貨物被海關扣押或清關受阻 (3)買方拒絕付款(因發票不合規無法抵扣VAT) (4)刑事責任(嚴重逃稅) (5)影響未來歐盟市場業務拓展。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令(EU VAT Directive 2006/112/EC)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101

歐盟官方法律資料庫,提供VAT指令完整條文、Reverse Charge機制(第196條)、服務地判定規則(第44條)、發票要求(第226條)等核心規定。 - 歐盟委員會VAT資訊交換系統(VIES)

https://ec.europa.eu/taxation_customs/vies/

歐盟官方VAT稅號驗證系統,可即時查詢歐盟27國企業VAT稅號有效性,用於B2B交易Reverse Charge適用性確認與免稅證明保存。 - 歐盟委員會稅務與海關聯盟

https://ec.europa.eu/taxation_customs/business/vat_en

歐盟官方稅務機關,提供VAT制度總覽、跨境B2B交易指引、Intra-Community Supply規則、三角貿易VAT處理等實務說明。

延伸閱讀

想更深入了解歐盟VAT稅務合規?推薦您閱讀: