為什麼歐盟VAT制度如此複雜?三大核心挑戰

歐盟VAT(Value Added Tax,增值稅)是全球最精密的間接稅制之一,其複雜性源於27個成員國共享單一市場,但各自保有稅務主權。對台灣跨境電商賣家與外貿工廠而言,理解VAT制度的關鍵在於掌握三大核心情境的判定邏輯:

- 進口VAT判定:商品從台灣或第三國進入歐盟時,何時繳納進口VAT?誰負責繳納?IOSS如何簡化流程?

- 倉儲轉移VAT判定:使用Amazon FBA或歐洲海外倉時,庫存在國與國之間移動如何處理VAT?什麼是Intra-Community Supply?

- 跨境銷售VAT判定:銷售給不同國家的消費者或企業,應適用哪國稅率?何時需要註冊當地VAT?OSS如何運作?

這三大情境環環相扣,一旦判定錯誤,輕則補繳稅款與罰款,重則面臨帳號凍結、貨物扣押甚至刑事責任。根據歐盟增值稅指令2006/112/EC{:target=”_blank” rel=”noopener”},VAT的核心原則是「課稅地點原則(Place of Supply Rules)」:稅務義務發生在商品最終消費地,而非賣家所在地。

然而,實務上的挑戰在於:

- 時間點複雜:進口、倉儲、銷售各階段的VAT義務發生時點不同

- 稅率差異:27國標準稅率從17%(盧森堡)到27%(匈牙利),降低稅率與免稅項目各異

- Responsible parties:不同情境下,賣家、買家、物流商、平台各自承擔不同VAT責任

- 申報規則:即使使用OSS/IOSS簡化申報,仍需理解底層邏輯避免錯誤

本文將從「稅務義務發生時點」、「責任主體判定」、「稅率選擇邏輯」三個維度,完整拆解歐盟VAT制度的運作機制。

歐盟VAT制度基礎:五大核心概念

在深入三大情境前,必須先掌握五個VAT基礎概念:

概念1: VAT是消費稅,由最終消費者承擔

VAT本質是消費稅(consumption tax),由最終消費者(individual consumer)承擔,但由供應鏈各環節企業代為收取並繳納。例如:

供應鏈示例::

- 台灣製造商A生產手機殼,成本€5,賣給德國進口商B,售價€10(未含VAT)

- B進口至德國時繳納進口VAT: €10 × 19% = €1.9

- B轉售給德國零售商C,售價€15 + VAT €2.85 = €17.85

- B收取VAT €2.85,扣除已繳進口VAT €1.9,實際繳納€0.95

- C賣給德國消費者,售價€20 + VAT €3.8 = €23.8

- C收取VAT €3.8,扣除已付VAT €2.85,實際繳納€0.95

最終結果:消費者支付€3.8 VAT,政府收到€1.9(進口)+€0.95(B)+€0.95(C)=€3.8,稅負完全由消費者承擔。

概念2: Input VAT vs Output VAT

- Output VAT(銷項VAT):企業銷售商品時向買家收取的VAT

- Input VAT(進項VAT):企業採購商品/服務時支付的VAT

- 應繳VAT = Output VAT – Input VAT

企業可將已支付的Input VAT從應繳VAT中扣除,這稱為Input VAT Deduction(進項稅抵扣)。但前提是:

- 企業必須註冊VAT

- 支出必須用於應稅業務(taxable business activity)

- 持有合規VAT發票(valid VAT invoice)

概念3: 標準稅率 vs 降低稅率 vs 免稅

歐盟各國有三類稅率:

- 標準稅率(Standard Rate):適用大部分商品,17%-27%

- 降低稅率(Reduced Rate):適用特定商品(如食品、書籍、兒童用品),5%-13%

- 免稅(Zero-rated/Exempt):特定商品免VAT(如教育、醫療服務)

重要差異::

- 降低稅率:仍需收取VAT(只是稅率較低),可抵扣Input VAT

- 免稅:不收VAT,但無法抵扣Input VAT(例外:出口免稅可抵扣)

概念4: B2C vs B2B的VAT處理差異

- B2C(Business to Consumer,賣給消費者)::

- 賣家有責任收取VAT並繳納

- 適用買家所在地稅率(Destination Principle)

- 賣家需在銷售國註冊VAT(或使用OSS)

- B2B(Business to Business,賣給企業)::

- 若買家為歐盟註冊企業且提供有效VAT號,可適用Reverse Charge(逆向徵收)

- 賣家不收VAT,由買家自行在其VAT申報中繳納

- 賣家仍需申報此交易為Intra-Community Supply(歐盟內部供應)

概念5: 課稅地點原則(Place of Supply Rules)

VAT的課稅地點判定規則:

- 貨物(Goods):以實體交付地點為準

- 從德國倉庫發貨給法國消費者 → 適用法國VAT

- 從台灣直郵給德國消費者 → 進口時適用德國VAT

- 服務(Services):視服務類型與買家身份

- B2C:通常在賣家所在地課稅

- B2B:通常在買家所在地課稅(Reverse Charge)

💡 關鍵理解:歐盟VAT遵循「目的地原則(Destination Principle)」,稅收歸屬於商品最終消費地,而非生產地或賣家所在地。這與台灣的「來源地原則」截然不同,是跨境電商最常混淆之處。

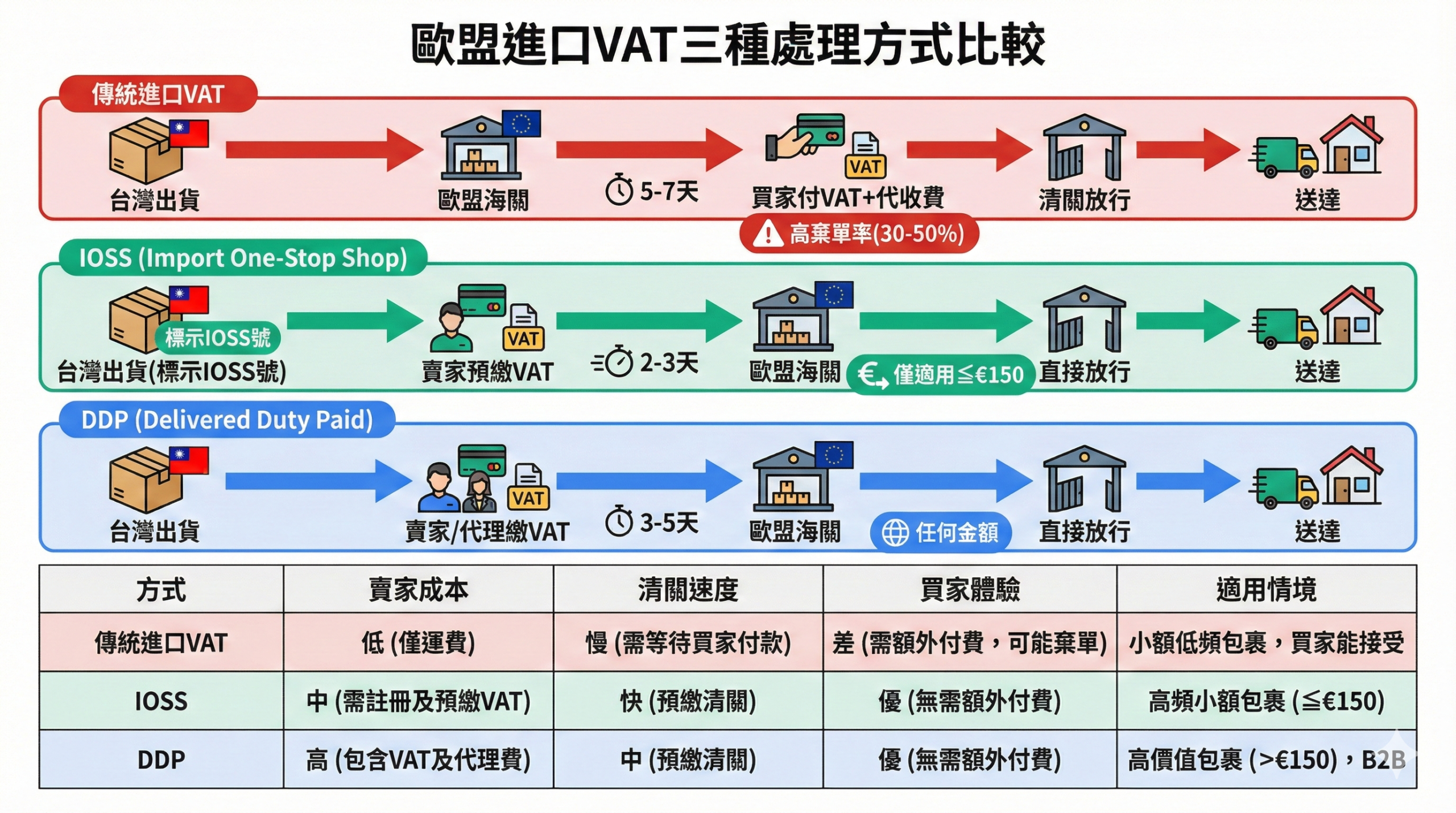

情境1: 進口VAT判定 – 從台灣到歐盟的清關邏輯

當商品從台灣或其他第三國(非歐盟國家)進入歐盟時,會觸發**進口VAT(Import VAT)**義務。理解進口VAT的關鍵在於掌握「誰負責繳納」、「何時繳納」、「如何計算」三個問題。

進口VAT的計算公式

進口VAT = (CIF價值 + 關稅) × 進口國VAT稅率

其中:

- CIF價值 = 貨物成本(Cost) + 保險費(Insurance) + 運費(Freight)

- 關稅(Customs Duty):依商品HS Code與原產地而定,多數消費品0%-10%

- VAT稅率:依進口國與商品類別,標準稅率17%-27%

實例計算::

- 台灣賣家出口手機殼至德國,貨值€100,運費€10,保險€2

- CIF價值 = €100 + €10 + €2 = €112

- 關稅(假設4.2%) = €112 × 4.2% = €4.7

- 進口VAT(德國19%) = (€112 + €4.7) × 19% = €22.2

- 總進口稅費 = €4.7 + €22.2 = €26.9

誰負責繳納進口VAT?

進口VAT的繳納責任依據貿易條款(Incoterms)與進口商身份而定:

情境1A: DDP(Delivered Duty Paid,完稅交貨)

- 賣家負責所有進口稅費(關稅+VAT)

- 適用於Amazon FBA賣家、自營網站賣家希望提供「零額外費用」購物體驗

- 賣家需在進口國註冊VAT稅號,或委託清關代理(Customs Broker)

情境1B: DAP(Delivered at Place,目的地交貨)或EXW(Ex Works,工廠交貨)

- 買家負責進口稅費

- 適用於B2B貿易、買家自行安排清關

- 若買家為個人消費者,通常由物流商代收並轉繳(稱為Disbursement Fee,額外收費€10-25)

情境1C: 使用IOSS(Import One-Stop Shop)

- 賣家在出貨前透過IOSS系統預先收取並繳納VAT

- 免除海關進口VAT,僅需繳納關稅(若適用)

- 適用條件:

- 貨值≤€150(含運費)

- 從歐盟境外直郵給歐盟消費者(B2C)

- 在歐盟任一國註冊IOSS稅號

- 發票上標示IOSS稅號(格式: IM+9位數字)

IOSS vs 傳統進口VAT流程比較

| Project | 傳統進口VAT | IOSS |

|---|---|---|

| 適用貨值 | 任何金額 | ≤€150 |

| 繳納時點 | 清關時(海關代收) | 出貨前(透過IOSS申報) |

| 買家體驗 | 需額外支付VAT+物流代收費 | 零額外費用 |

| 清關速度 | 5-7 days | 2-3 days |

| 賣家成本 | 無(買家承擔) | 註冊費€200-400 + 中介費€500-800/年 |

| 退貨處理 | 複雜(需退稅流程) | 簡單(可在下月IOSS申報扣除) |

IOSS實務案例::

台灣飾品賣家A透過自營網站銷售項鍊給德國消費者,售價€60(含運€5)。

未使用IOSS::

- 買家下單支付€60

- 清關時DHL代收進口VAT: (€60) × 19% = €11.4 + 代收費€15 = €26.4

- 買家收到包裹前需額外支付€26.4,可能因此拒收

- 棄單率 約30%-50%

使用IOSS::

- 賣家售價€60,其中含德國VAT €9.5(€60 ÷ 1.19 × 0.19)

- 賣家在IOSS月報中申報此筆銷售,繳納€9.5給德國稅務機關

- 發票標示IOSS稅號,清關時海關直接放行

- 買家收貨無需額外支付

- 棄單率降至5%以下

進口VAT的特殊規則:€150低價值商品門檻

2021年7月1日前,歐盟對€22以下的低價值進口商品免徵VAT。改革後:

- 取消€22免稅門檻,所有進口商品都需繳VAT

- 引入IOSS制度簡化≤€150商品的VAT收繳

-

€150商品仍需在清關時繳納進口VAT

判定邏輯::

商品內在價值(Intrinsic Value) = 貨物成本 + 運費 + 保險

若 ≤ €150 → 可使用IOSS

若 > €150 → 必須傳統進口VAT流程

注意陷阱::

- 運費計入€150判定(與美國de minimis不同)

- 多件商品同一包裹,總價值超過€150則整批不適用IOSS

- 酒精、菸草、香水等特殊商品永遠不適用IOSS,即使≤€150

圖2: 進口VAT三種處理方式流程圖

情境2: 倉儲轉移VAT判定 – FBA與Intra-Community Supply

使用Amazon FBA或第三方歐洲海外倉的台灣賣家,經常面臨「庫存在歐盟成員國之間移動」的情境。這種跨國庫存轉移在VAT角度稱為Intra-Community Supply(歐盟內部供應)或Intra-Community Transfer(歐盟內部轉移),處理不當會導致雙重課稅或未申報罰款。

什麼是Intra-Community Supply?

當商品從一個歐盟成員國移動至另一個成員國時,稅務上視為兩個動作:

- 出口(Dispatch):從原國「出口」,適用0% VAT(免稅)

- 進口(Arrival):在目的國「進口」,產生當地VAT義務

關鍵規則::

- 即使是同一企業在不同國家的倉庫間調撥,仍需申報

- 出口國需在VAT申報表中列為Intra-Community Supply(Box 8/9)

- 進口國需在VAT申報表中列為Intra-Community Acquisition(Box 2)

- 若企業在兩國都有VAT註冊,可用Triangulation簡化申報(後述)

FBA庫存轉移的VAT處理

情境2A: 從德國FBA倉庫轉移至法國FBA倉庫

假設台灣賣家同時在德國與法國註冊VAT,有1,000件商品(總價值€10,000)從德國倉庫調撥至法國:

德國端處理::

- 在德國VAT申報(UStVA表格)中:

- Box 21: Intra-Community Supply €10,000(免稅,0% VAT)

- 需提交Recapitulative Statement(EU Sales List,歐盟銷售清單),列明法國VAT稅號與金額

- Output VAT: €0(因為是免稅出口)

法國端處理::

- 在法國VAT申報(CA3表格)中:

- Box 2A: Intra-Community Acquisition €10,000

- Output VAT: €10,000 × 20% = €2,000

- Input VAT: 同時列為€2,000(可抵扣)

- 應繳VAT: €2,000 – €2,000 = €0

- 實際上無需繳納,但必須申報

關鍵點::

- 雖然最終應繳€0,但若未申報或申報錯誤,兩國稅務機關都可能開罰

- 德國與法國的VAT申報需數據一致,否則會觸發稽查

- Amazon的Inventory Event Detail Report可作為轉移證明

Pan-European FBA的複雜性

使用Amazon **Pan-European FBA(泛歐FBA)**時,Amazon會自動將商品分散至7個國家倉庫(德國、法國、義大利、西班牙、波蘭、捷克、英國),每次調撥都會觸發Intra-Community Supply:

月度可能發生的轉移::

- 德國 → 法國(500件)

- 德國 → 波蘭(300件)

- 法國 → 義大利(200件)

- …共計10-20筆轉移

申報工作量::

- 需在7個國家分別申報(每國每月或每季)

- 每筆轉移都需生成Intra-Community Supply/Acquisition配對記錄

- 需提交7份EU Sales List

實務解決方案::

- 使用VAT合規軟體:如Taxdoo、Lovat、Avalara,自動整合Amazon報表並生成申報表

- 委託專業稅務代理:處理多國申報與配對核對

- 考慮限制FBA範圍:僅使用德國+波蘭倉庫,減少轉移複雜度

什麼是Triangulation(三角簡化申報)?

Triangulation是歐盟針對特定跨國交易的簡化規則,允許中間商免於在某些國家註冊VAT。

適用條件::

- 三方交易:供應商A(國家1) → 中間商B(國家2) → 最終買家C(國家3)

- 商品直接從國家1發貨至國家3,不經過國家2

- 中間商B在國家2有VAT註冊,但在國家1、3都沒有

實例::

- 台灣賣家A在德國註冊VAT,從德國FBA倉庫銷售給法國買家C

- 若符合條件,可適用Triangulation,無需在法國註冊VAT

- 但實務上Amazon FBA很難滿足條件,因為商品儲存在法國就必須註冊

⚠️ important reminder:Triangulation規則複雜且各國解釋不一,建議諮詢專業稅務顧問。多數Amazon賣家仍需在有庫存的每個國家註冊VAT。

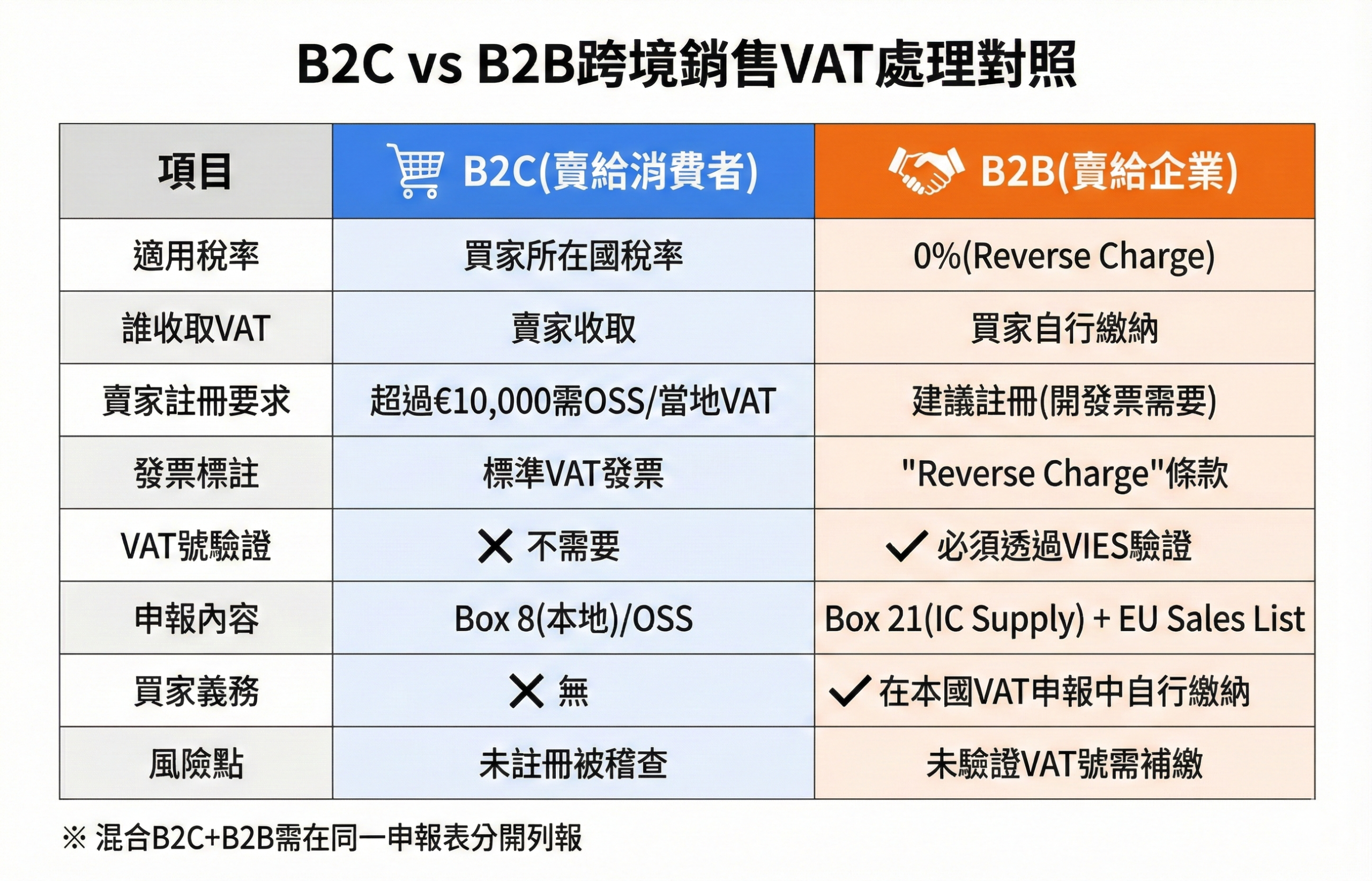

情境3: 跨境銷售VAT判定 – B2C vs B2B的稅率與申報

跨境銷售的VAT判定核心問題是:**應適用哪國稅率?誰有責任收取並繳納VAT?**答案取決於買家身份(B2C或B2B)與銷售模式。

B2C跨境銷售:遠距銷售規則(Distance Selling)

基本規則::

- 銷售給歐盟消費者(個人),適用買家所在國VAT稅率

- 2021年7月1日起,全歐盟統一€10,000門檻

- 年度跨境B2C銷售額≤€10,000:可選擇適用賣家所在國稅率

- 年度跨境B2C銷售額>€10,000:Must適用買家所在國稅率

實務判定::

情境3A: 台灣賣家從德國FBA倉庫銷售給法國消費者(年銷售€8,000)

- 選項1: 使用德國稅率19%(因為未超過€10,000)

- 選項2: 註冊OSS,使用法國稅率20%

- Recommendation:若預計快速成長,直接註冊OSS避免日後補申報

情境3B: 台灣賣家跨境銷售額€15,000(德國€6,000、法國€5,000、義大利€4,000)

- compulsory適用買家所在國稅率

- 必須註冊OSS或在德法義分別註冊VAT

- OSS申報範例:

- 德國銷售€6,000 × 19% = €1,140

- 法國銷售€5,000 × 20% = €1,000

- 義大利銷售€4,000 × 22% = €880

- 總應繳VAT = €3,020(透過OSS單一申報)

B2B跨境銷售:Reverse Charge機制

基本規則::

- 賣家銷售給European Union Registered Businesses(提供有效VAT號)

- ApplicableReverse Charge(逆向徵收):賣家不收VAT,由買家在其VAT申報中自行繳納

- 賣家需在發票上標註:“Reverse Charge – VAT to be accounted for by the recipient”

Reverse Charge的VAT處理::

賣家端(台灣賣家在德國註冊VAT)::

- 發票金額€1,000(未含VAT)

- Output VAT: €0(因為Reverse Charge)

- 在德國VAT申報表Box 21列為Intra-Community Supply

- 提交EU Sales List,列明買家VAT號與金額

買家端(法國企業)::

- 在法國VAT申報中:

- Box 2A: Intra-Community Acquisition €1,000

- Output VAT(應繳): €1,000 × 20% = €200

- Input VAT(可抵扣): €200

- 應繳VAT: €200 – €200 = €0

關鍵合規點::

- 必須驗證買家VAT號: ThroughVIES系統{:target=”_blank” rel=”noopener”}確認有效性

- 保存驗證記錄:每筆交易都需記錄VIES查詢結果與時間

- 正確發票格式:必須包含:

- 賣家VAT號

- 買家VAT號

- “Reverse Charge”條款

- 標註”0% VAT”而非”免稅”

- 申報EU Sales List:每季提交,列明所有B2B客戶VAT號與銷售額

混合B2C與B2B銷售的申報挑戰

台灣賣家同時有Amazon B2C銷售與批發B2B業務時,需在同一VAT申報表中分別處理:

德國VAT申報表(UStVA)範例::

- Box 8: B2C本地銷售€10,000 → Output VAT €1,900(19%)

- Box 21: B2B Intra-Community Supply €5,000 → Output VAT €0

- Box 16: Input VAT(倉儲費、物流費等) €800

- 應繳VAT = €1,900 – €800 = €1,100

Common Errors::

- 將B2B銷售也加入€10,000門檻計算(錯誤!B2B不計入)

- 未驗證買家VAT號就適用Reverse Charge(風險!需補繳VAT)

- 將B2B銷售列為免稅而非0% VAT(格式錯誤)

圖3: B2C vs B2B跨境銷售VAT判定對照表

OSS制度深度解析:運作機制與實務應用

OSS(One-Stop Shop,一站式商店)是2021年歐盟電商改革的核心制度,旨在簡化跨境B2C銷售的VAT申報。理解OSS的底層邏輯,是台灣賣家優化稅務合規成本的關鍵。

OSS的三種類型

歐盟實際上有三種OSS制度,但一般討論的是Union Scheme(聯盟方案)::

- Union Scheme OSS::

- 適用:歐盟境內企業的跨境B2C銷售

- 範例:德國賣家銷售給法國、義大利、西班牙消費者

- Non-Union Scheme OSS::

- 適用:非歐盟企業(如台灣賣家)的跨境B2C銷售

- 範例:台灣賣家從台灣直郵或歐盟倉庫銷售給多國消費者

- 註冊地:可在任一成員國(無需有實體據點)

- Import Scheme(即IOSS)::

- 適用:從歐盟境外進口≤€150商品

- 已在前文詳述

台灣賣家適用:Non-Union Scheme OSS 或 IOSS(視情境)

OSS的運作機制

Registration Process::

- 選擇註冊國(建議:愛爾蘭、荷蘭、捷克,申請快且代理費低)

- 透過該國稅務機關線上系統提交申請

- 取得OSS稅號(格式: EU + 國家代碼 + 9位數字)

- 可在所有27國銷售,無需分別註冊

申報流程(每季一次):

- 登入註冊國OSS申報系統

- 按買家所在國分別列報銷售額與VAT:

apache

德國銷售 €10,000 × 19% = €1,900 法國銷售 €8,000 × 20% = €1,600 西班牙銷售 €5,000 × 21% = €1,050 總計 €23,000銷售額,應繳€4,550 - 系統自動將VAT分配給各買家所在國

- 透過單一銀行轉帳繳納總額€4,550

- 申報截止日:1月、4月、7月、10月的月底

OSS的優勢::

- 只需在一國註冊,降低80%註冊成本

- 每季統一申報,無需分別處理27國

- 避免多國稅務代理費用

- 簡化匯款流程(單一轉帳)

OSS的限制::

- 不適用於有實體庫存(FBA):若在德國有FBA倉庫,德國本地銷售不能透過OSS申報,需另外在德國VAT申報

- 無法抵扣Input VAT:OSS稅號僅用於申報跨境銷售,若要抵扣在某國產生的支出(倉儲費、物流費),仍需在該國註冊當地VAT

- 部分國家仍要求稅務代理:如德國要求非歐盟企業委託Fiscal Representative

OSS vs 多國註冊成本比較

情境:台灣賣家跨5國銷售(德國、法國、義大利、西班牙、荷蘭),年銷售€100,000

方案A: 5國分別註冊VAT

- 註冊費:€800 × 5 = €4,000

- 稅務代理費:€1,500 × 5 = €7,500/年

- 申報費:€150/月 × 5國 × 12月 = €9,000/年

- Total Cost: €20,500/年

方案B: 荷蘭OSS註冊

- 註冊費:€500

- OSS代理費:€1,200/年

- 申報費:€250/季 × 4 = €1,000/年

- Total Cost: €2,700/年

節省: €20,500 – €2,700 = €17,800/年(省85%)

💡 Practical Recommendations:若台灣賣家僅從台灣直郵或在單一國家(如德國)有FBA,但跨多國銷售,最佳策略是:德國註冊當地VAT(用於FBA本地銷售與Input VAT抵扣) + 荷蘭OSS(用於其他國家跨境銷售)。

常見VAT稽查觸發點與應對策略

歐盟各國稅務機關(如德國Finanzamt、法國DGFiP)如何發現台灣賣家的VAT違規?以下是最常見的稽查觸發點:

觸發點1: Amazon等平台主動通報

Amazon、eBay等平台有義務向稅務機關提供賣家銷售數據。若賣家:

- 銷售額明顯超過€10,000但未提供OSS/當地VAT號

- 提供的VAT號透過VIES驗證為無效

- 在某國有FBA庫存但未註冊當地VAT

平台會:

- 暫停刊登新商品

- 限制提現

- 主動向稅務機關通報

- 嚴重時關閉帳號

應對:提前註冊VAT,定期透過VIES驗證稅號有效性

觸發點2: 海關數據比對

海關進口記錄會與VAT申報數據交叉比對。若發現:

- 大量從台灣進口但無對應銷售VAT申報

- 使用IOSS但貨值明顯>€150

- 同一收貨人(如FBA倉庫)反覆進口但無VAT號

會觸發稽查並要求補繳進口VAT+罰款

應對:確保進口記錄與VAT申報一致,保存完整清關文件

觸發點3: Intra-Community Supply數據不匹配

各國稅務機關會透過VIES系統比對Intra-Community Supply數據。若德國賣家申報出口€10,000至法國,但法國端無對應進口記錄,會觸發稽查。

應對::

- 使用VAT合規軟體自動配對

- 每季核對EU Sales List與VAT申報

- 保存庫存轉移證明(Amazon報表、物流單據)

觸發點4: Input VAT異常高

若賣家申報的Input VAT(可抵扣)遠高於Output VAT(應繳),或Input VAT項目可疑(如大量餐飲、娛樂支出),會被要求提供發票證明。

應對::

- 僅申報業務相關支出的Input VAT

- 保存所有VAT發票原件(電子或紙本)

- 分類記錄支出(倉儲、物流、行銷等)

給台灣賣家的5大VAT合規建議

建議1: 建立完整的交易記錄系統

VAT申報需要精確的銷售數據,建議:

- 使用會計軟體(如Xero、QuickBooks)或VAT合規工具(Taxdoo、Lovat)

- 每日同步Amazon/eBay銷售報表

- 按買家所在國、商品稅率分類記錄

- 保存至少7年(德國、義大利稽查追溯期)

建議2: 理解各國特殊商品稅率

雖然大部分消費品適用標準稅率,但以下商品有特殊規定:

- 書籍、電子書:多數國家降低稅率(5%-10%)

- Children's Products:部分國家降低稅率或免稅

- foodstuffs:區分基本食品(降低稅率)與奢侈食品(標準稅率)

- 二手品:部分國家有特殊margin scheme

錯誤使用稅率會導致少繳或多繳VAT

建議3: 定期核對VAT號有效性

每季透過VIES系統驗證:

- 自己的VAT號狀態

- B2B客戶提供的VAT號

- 記錄驗證結果截圖(作為合規證據)

建議4: 提前規劃旺季VAT現金流

VAT是代收代繳制,但申報繳納有時間差:

- OSS: 季度末收款,次月底繳納

- 當地VAT: 月度申報(次月10日)或季報

現金流規劃::

- 將收到的VAT單獨存放(不納入營運資金)

- Q4旺季銷售額€100,000,可能需繳VAT €20,000(次年1月)

- 預留足夠現金避免延遲繳納罰款

建議5: 考慮委託專業VAT服務商

複雜情境建議委託專業服務:

- 使用多國FBA

- 年銷售額>€500,000

- 同時有B2C與B2B業務

- 銷售特殊商品(食品、書籍、二手品)

服務商類型::

- 綜合稅務代理:處理註冊、申報、稽查應對(€2,000-5,000/年)

- VAT合規軟體:自動化數據整合與申報(€500-1,500/年)

- Fiscal Representative:德國等國強制要求(€1,500-3,000/年)

總結:掌握VAT判定邏輯的三大關鍵

歐盟VAT制度的複雜性,本質上源於「27國統一市場 × 獨立稅務主權」的矛盾。台灣賣家要成功應對,需掌握三大核心判定邏輯:

- 稅務義務發生時點::

- 進口VAT:貨物通關時(或出貨前透過IOSS預繳)

- 倉儲轉移VAT:商品到達目的國時(Intra-Community Acquisition)

- 銷售VAT:商品交付買家時(或預收款時)

- 責任主體判定::

- B2C:賣家負責收取並繳納

- B2B:買家自行繳納(Reverse Charge),但賣家需申報

- IOSS:賣家預繳,免除清關VAT

- DDP:賣家承擔所有進口稅費

- 稅率選擇邏輯::

- B2C:買家所在國稅率(€10,000門檻後強制)

- B2B:0% VAT(Reverse Charge)

- 進口:進口國標準稅率(或商品特定稅率)

- 特殊商品:查詢各國VAT Tax Codes

下一步行動::

- 評估自身銷售情境(FBA/直郵/B2B)

- 計算是否超過€10,000門檻

- 決定OSS vs 當地VAT vs IOSS

- 建立完整記錄系統

- 委託專業代理或使用合規軟體

若對歐盟VAT制度仍有疑問,歡迎參考Green Circle Official Website的專業顧問服務,我們提供台灣賣家專屬的VAT註冊、申報與稽查應對方案。

Frequently Asked Questions

Q1: 什麼是歐盟VAT?和台灣營業稅有什麼差別?

歐盟VAT(Value Added Tax,增值稅)是一種消費稅,由最終消費者承擔,但由供應鏈各環節企業代為收取並繳納。與台灣5%營業稅類似,但歐盟各國稅率不同(17%-27%),且有複雜的Input VAT抵扣、Intra-Community Supply等跨國規則。台灣採來源地原則(在台灣銷售就課台灣稅),歐盟採目的地原則(在哪國消費就課哪國稅)。

Q2: IOSS和OSS有什麼差別?我該選哪個?

IOSS適用於從歐盟境外進口≤€150商品,在出貨前預繳VAT,免除海關進口VAT,加快清關。OSS適用於歐盟境內跨境B2C銷售>€10,000,每季統一申報所有國家銷售VAT。若從台灣直郵低價值商品選IOSS;若在歐盟有倉庫(如FBA)且跨多國銷售選OSS;若同時符合可兩者都註冊。

Q3: 使用FBA一定要處理Intra-Community Supply嗎?

是的。只要庫存在歐盟成員國之間移動(如德國FBA→法國FBA),就必須在出口國申報Intra-Community Supply(免稅),在進口國申報Intra-Community Acquisition(產生VAT但可抵扣)。雖然最終應繳VAT為0,但若未申報或數據不匹配,會觸發稽查並罰款。使用Pan-European FBA時建議委託VAT合規軟體自動處理。

Q4: B2B銷售如何驗證買家VAT號?不驗證會怎樣?

必須透過歐盟VIES系統驗證買家VAT號有效性,並保存驗證結果截圖與時間記錄。若未驗證就適用Reverse Charge,事後發現買家VAT號無效或買家非企業,稅務機關會要求賣家補繳本應收取的VAT(如19%-27%),並可能課徵10%-40%罰款。建議每筆B2B訂單都先驗證再出貨。

Q5: 進口VAT計算公式中的CIF價值包括哪些?

CIF = Cost(貨物成本) + Insurance(保險費) + Freight(運費至歐盟第一入境港)。進口VAT = (CIF + 關稅) × 進口國VAT稅率。常見錯誤:(1)漏算運費(2)運費算到最終目的地而非入境港(3)未加計關稅就乘VAT稅率。實例:貨值€100+運費€10+保險€2=CIF €112,關稅4.2%=€4.7,德國19% VAT=(€112+€4.7)×19%=€22.2。

Q6: OSS稅號可以用於抵扣Input VAT嗎?

不行。OSS稅號僅用於申報跨境B2C銷售,無法用於:(1)開立本地發票(2)抵扣Input VAT(倉儲費、物流費等)(3)B2B交易開發票。若需要這些功能,必須在該國註冊當地VAT稅號。實務中,許多賣家會同時持有「德國當地VAT(用於FBA與抵扣)」+「荷蘭OSS(用於其他國家跨境銷售)」。

Q7: 我只賣數位商品(軟體、電子書),VAT規則一樣嗎?

不完全一樣。數位商品(Electronically Supplied Services)的特殊規則:(1)無€10,000門檻,任何B2C銷售都必須註冊OSS(2)不適用IOSS(IOSS僅限實體貨物)(3)適用買家所在國稅率(4)部分國家對電子書有降低稅率。數位商品賣家強制使用OSS,無法選擇單國註冊,因為無法定義「實體存在」。

Q8: VAT稽查通常追溯多久?如何應對?

各國追溯期不同:德國7年、法國6年、義大利5年、荷蘭5年。稽查流程:(1)稅務機關發出稽查通知(2)要求提供VAT申報表、發票、銀行流水、庫存記錄(3)實地或遠程審查(4)出具稽查報告與補稅/罰款通知。應對策略:(1)完整保存所有交易記錄與VAT發票(2)即時回應稅務機關要求(3)委託專業稅務代理協助(4)若有錯誤主動修正申報可減輕罰款。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令2006/112/EC(EU VAT Directive)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101{:target=”_blank” rel=”noopener”}

歐盟官方法律資料庫,包含VAT課稅地點原則(Place of Supply Rules)、Intra-Community Supply定義、Reverse Charge機制、OSS/IOSS法源依據等完整條文。 - 歐盟委員會稅務與海關聯盟(European Commission – Taxation and Customs Union)

https://ec.europa.eu/taxation_customs/business/vat_en{:target=”_blank” rel=”noopener”}

歐盟委員會官方VAT資訊中心,提供各成員國稅率表、OSS/IOSS註冊指南、Distance Selling門檻說明、跨境電商VAT合規手冊與官方解釋函。 - 歐盟VAT資訊交換系統VIES(VAT Information Exchange System)

https://ec.europa.eu/taxation_customs/vies/{:target=”_blank” rel=”noopener”}

歐盟官方VAT稅號驗證系統,可即時查詢27國企業VAT號有效性,用於B2B交易Reverse Charge驗證、Intra-Community Supply買家身份確認與合規證據保存。 - 德國聯邦財政部VAT實施指南(Bundesministerium der Finanzen)

https://www.bundesfinanzministerium.de/Web/EN/Issues/Taxation/VAT/vat.html{:target=”_blank” rel=”noopener”}

德國官方稅務機關,提供德國VAT申報表(UStVA)填寫指南、Intra-Community Supply申報規則(Box 21)、EU Sales List(ZM)提交要求、Fiscal Representative規定與ELSTER電子申報系統使用說明。