「別人沒做」不代表合法:VAT註冊的法律依據

許多台灣跨境電商賣家認為「同業都沒註冊VAT,我也不用註冊」,這是嚴重的稅務合規迷思。VAT註冊義務取決於法律規定,而非市場慣例The According to歐盟增值稅指令2006/112/EC,任何在歐盟進行應稅交易的企業,只要符合註冊門檻(如跨境B2C銷售超過€10,000、在當地有倉儲、提供本地服務),就必須註冊VAT,無論同業是否合規。

「別人沒做」不構成合法抗辯理由,反而可能暴露整個產業的集體違規風險。歐盟稅務機關(如德國Finanzamt、英國HMRC)近年加強跨境電商稽查,Amazon、eBay等平台也強制要求賣家提供有效VAT稅號,否則暫停銷售或扣款代繳。從眾心理可能導致更嚴重的稅務後果The

為什麼台灣賣家容易產生「別人沒做」的錯覺?

台灣跨境電商產業發展快速,但稅務合規意識普遍不足,導致「別人沒做」的錯覺成為常見現象。主要原因包括:

資訊不對稱與稅務知識缺乏

多數台灣賣家不熟悉歐盟VAT制度,誤以為「跨境銷售不用繳稅」或「小額銷售可以豁免」。實際上,歐盟自2021年實施VAT e-commerce package後,已取消€22進口VAT豁免額,所有跨境B2C銷售都需繳納VAT,只是申報方式不同(OSS、IOSS或各國獨立註冊)。

同業隱匿合規狀態

已註冊VAT的賣家通常不會公開揭露,避免競爭對手知道其稅務成本結構。未註冊的賣家則更不會主動承認違規。因此,表面上看起來「大家都沒做」,實際上可能:(1)部分賣家已合規但低調 (2)部分賣家正在補辦 (3)部分賣家確實違規但尚未被查獲。

平台執法不一致造成誤解

Amazon、eBay等平台對VAT稅號驗證的執行力度因國家、時間而異。早期平台管制較鬆,導致部分賣家誤以為「不需要VAT」。但2020年後,平台因歐盟法規壓力(如Directive 2017/2455要求平台負連帶責任),已大幅強化稅號審查,未提供有效VAT稅號的賣家將被暫停銷售或強制扣款。

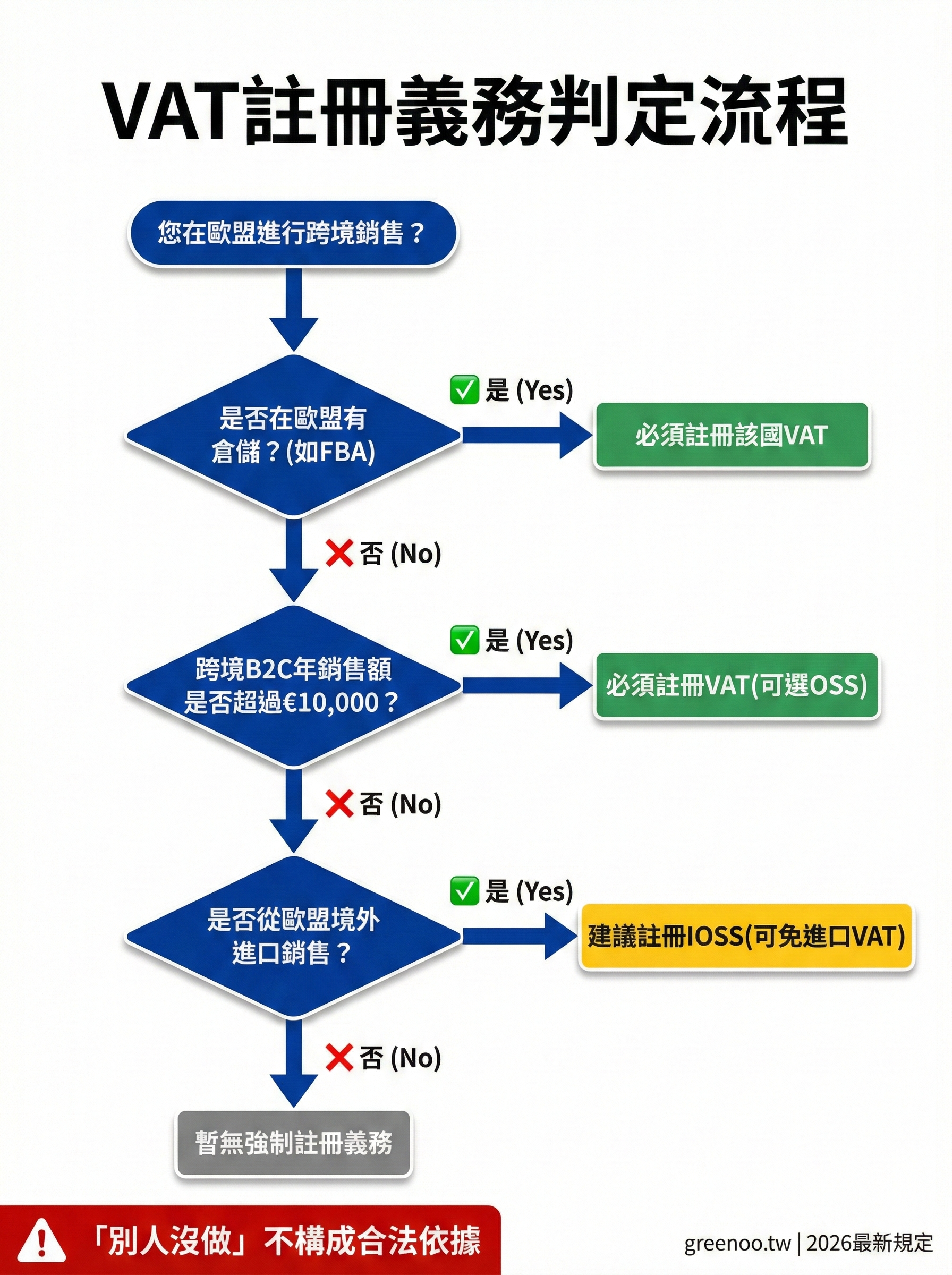

圖2: VAT註冊義務判定流程圖

「別人沒做」的三大致命風險

風險一:稅務稽查與高額罰款

歐盟各成員國稅務機關已建立跨境電商稽查機制,透過平台資料交換、海關進口數據、銀行金流追蹤,主動查核未註冊VAT的賣家。根據德國稅法AO §370,故意逃漏VAT可處銷售額5-20%罰款,情節嚴重者可追究刑事責任。英國HMRC也明確規定,未註冊VAT的賣家需補繳稅款+利息+罰金,總額可達應繳稅額的200%The

風險二:平台帳號暫停或永久封鎖

Amazon自2020年起全面要求歐洲站賣家提供有效VAT稅號,未提供或稅號無效者將被暫停銷售。eBay、Shopify等平台也跟進執行。若因「別人沒做」而延遲註冊,可能面臨:(1)帳號被暫停,無法接單 (2)平台代扣代繳VAT,費率可能高於實際稅率 (3)帳號被永久封鎖,損失客戶與評價。

風險三:連帶責任與供應鏈風險

若台灣賣家未註冊VAT,但透過歐盟本地物流商、代理商進行銷售,可能觸發連帶責任。根據EU VAT Directive Article 205,若賣家未繳納VAT,稅務機關可向物流商、平台或買家追繳。這將導致合作夥伴拒絕往來,切斷供應鏈。

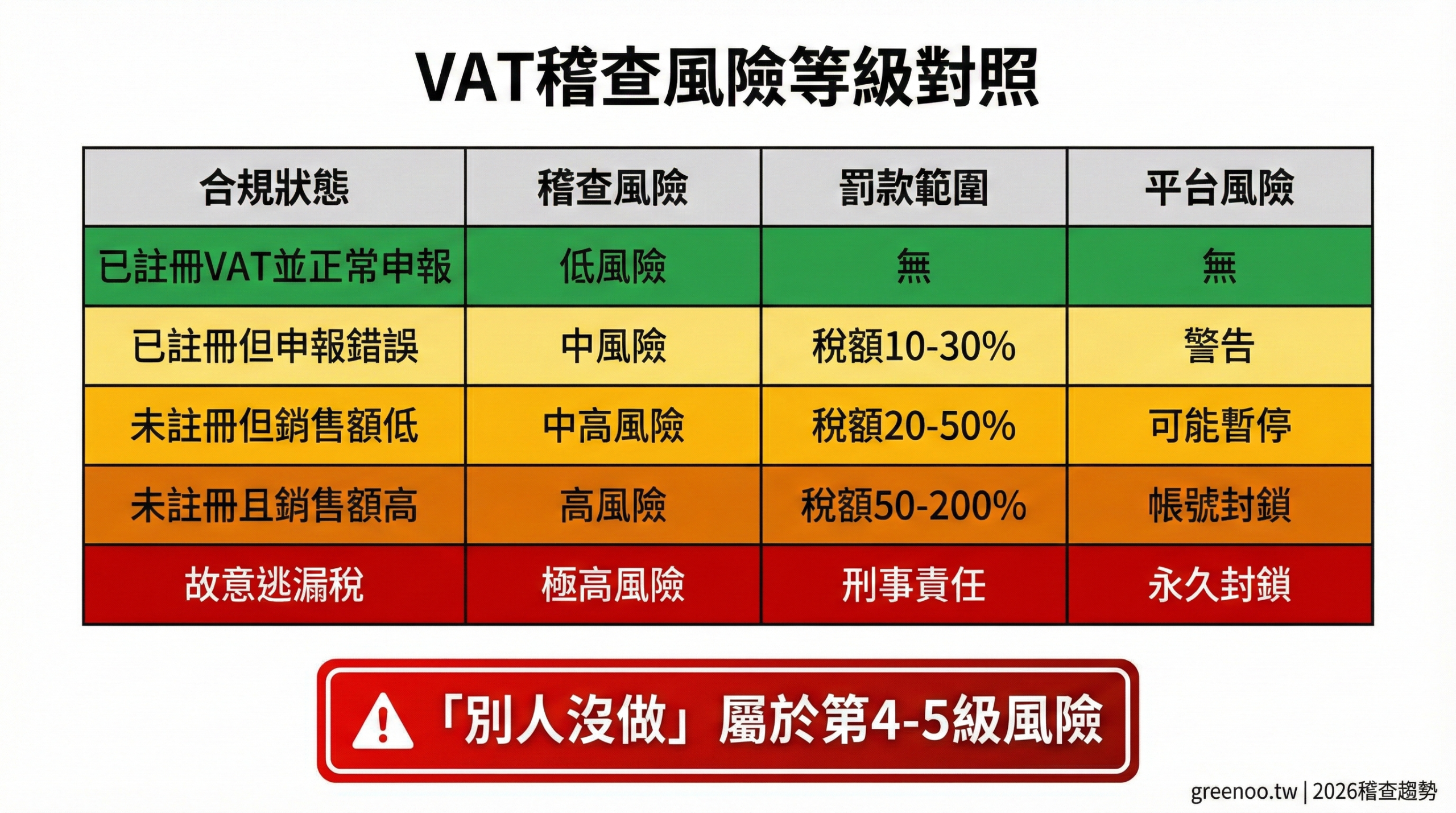

圖3: VAT稽查風險等級對照表

正確的VAT合規策略:以法律為依據

台灣跨境電商應建立正確的稅務合規意識,以歐盟法律規定而非市場慣例作為行動依據。具體建議包括:

主動評估VAT註冊義務

使用官方工具或專業顧問,根據實際銷售情況(銷售額、倉儲地點、客戶類型)判定是否需要註冊VAT。可參考歐盟委員會VAT註冊指南或各國稅務機關網站。關於完整的註冊門檻判定邏輯,可參考台灣賣家與外貿工廠是否一定要註冊歐盟VAT?完整判斷指南(2026)The

選擇適合的VAT註冊方式

根據業務模式選擇OSS(一站式商店)、IOSS(進口一站式商店)或各國獨立註冊。OSS適用於已在歐盟有倉儲的賣家,IOSS適用於從台灣直接發貨的低價值貨物(≤€150)。關於進口、倉儲與跨境銷售的VAT判定細節,請參閱歐盟VAT制度完整解析:進口、倉儲、跨境銷售如何判定?The

定期檢視合規狀態

歐盟VAT法規持續更新,台灣賣家應每季檢視銷售數據、倉儲變更、新市場拓展,確保持續合規。若業務擴張導致超過註冊門檻,需立即補辦註冊,避免累積稅務風險。

需要特別注意的3個紅線

⚠️ important reminder: 以下行為將大幅提高稅務稽查風險,切勿因「別人沒做」而輕忽。

- 使用他人VAT稅號: 部分賣家向同業「借用」VAT稅號上傳平台,這構成稅務詐欺,可能面臨刑事責任。

- 低報銷售額逃避門檻: 刻意分拆帳號或低報銷售額,試圖規避€10,000註冊門檻,稅務機關可透過平台數據交叉比對輕易查獲。

- 延遲補辦註冊: 已超過註冊門檻卻遲遲未辦理,累積的未繳VAT將被追溯補繳,罰款與利息可能超過本金。

關於賣家、工廠、平台在VAT制度中的角色與法律責任,請參閱歐盟VAT的角色與法律責任:賣家、工廠、平台誰要負責?The

Conclusion

「別人沒做」絕對不是VAT註冊的合法依據。台灣跨境電商應建立正確的稅務合規意識,關鍵重點包括:

- VAT註冊義務取決於法律規定,而非市場慣例或同業行為

- 未註冊VAT的風險包括高額罰款、平台封鎖、連帶責任

- 歐盟稅務機關與平台已加強稽查,「別人沒做」只是暫時未被查獲

- 正確策略是主動評估義務、選擇適合方式、定期檢視合規狀態

- 切勿使用他人稅號、低報銷售額或延遲補辦註冊

若對歐盟VAT稅務合規仍有疑問,歡迎參考Green Circle Official Website的專業顧問服務。

Frequently Asked Questions

Q1: 為什麼同業都沒註冊VAT,我卻被要求註冊?

每個賣家的銷售情況不同(銷售額、倉儲地點、客戶類型),註冊義務也不同。部分同業可能:(1)銷售額未達門檻 (2)已註冊但低調 (3)違規但尚未被查獲。您應根據自身實際情況判定,而非參考他人。

Q2: 如果我現在才發現需要註冊VAT,會被罰款嗎?

若主動補辦註冊並補繳過去的VAT,罰款通常較輕(約10-30%)。若被稅務機關查獲才補辦,罰款可達50-200%,甚至刑事責任。建議立即諮詢專業顧問,評估補救方案。

Q3: Amazon沒有要求我提供VAT稅號,代表我不用註冊嗎?

不代表。平台執法有時間差,未被要求不等於不需要。Amazon近年已加強稅號審查,未提供有效稅號的賣家隨時可能被暫停。建議主動檢視自身註冊義務,避免突然被平台下架。

Q4: 我只賣小額商品(單價€10以下),也需要註冊VAT嗎?

是的。歐盟自2021年取消€22進口VAT豁免額,所有跨境B2C銷售都需繳納VAT。小額商品可選擇IOSS註冊,簡化進口VAT繳納,加快清關速度。

Q5: 註冊VAT後,稅務成本會不會讓我失去競爭力?

合規成本確實存在,但長期來看,未註冊的風險更高(罰款、封鎖、刑責)。且合規賣家可合法開立發票、參與B2B市場、建立品牌信任。建議將VAT成本納入定價策略,而非規避合規。

Q6: 我可以等到被平台要求時再註冊嗎?

不建議。被動等待可能導致:(1)突然被暫停銷售,錯失旺季 (2)累積未繳VAT,補繳金額龐大 (3)平台代扣代繳,費率可能高於實際稅率。主動合規可掌握時程,避免突發風險。

Q7: 如果我停止歐盟銷售,就不用處理VAT了嗎?

不一定。若過去有未繳VAT,稅務機關仍可追溯補繳(德國最長10年)。建議在停止銷售前,先確認是否有未了稅務義務,必要時辦理VAT註銷,避免日後糾紛。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令(EU VAT Directive 2006/112/EC)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101

歐盟官方法律資料庫,提供VAT指令完整條文、2021 e-commerce package修訂內容與各成員國實施細則,明確規定VAT註冊義務與罰則。 - 德國稅法AO §370(逃漏稅罰則)

https://www.gesetze-im-internet.de/ao_1977/__370.html

德國聯邦法律資料庫,規定故意逃漏VAT的刑事責任與罰款標準,可處銷售額5-20%罰款或刑事追訴。 - 歐盟委員會VAT註冊指南

https://ec.europa.eu/taxation_customs/business/vat/telecommunications-broadcasting-electronic-services/content/vat-registration_en

歐盟官方稅務與海關聯盟,提供跨境電商VAT註冊門檻判定、OSS/IOSS申請流程與平台連帶責任說明。

延伸閱讀

想更深入了解歐盟VAT稅務合規?推薦您閱讀: