美國公司註冊後,創辦人的身分與責任是什麼?

註冊美國公司後,創辦人會同時擁有多重身分:董事(Director)、股東(Shareholder,C-Corp/S-Corp)或成員(Member,LLC)、高階主管(Officer,如CEO/CFO)。 每個角色的權責不同,稅務義務也有差異。台灣創業者常誤以為「註冊完就能營運」,實際上還需完成稅務身分選擇(C-Corp/S-Corp/LLC稅務分類)、申請EIN(雇主識別號碼)、開設銀行帳戶、取得營業執照等步驟。若未正確設定角色與稅務身分,可能導致雙重課稅、個人資產曝險或IRS(國稅局)罰款。

根據IRS與各州公司法規定,公司註冊後必須在60-90天內完成初始組織會議(Organizational Meeting),確定董事會成員、通過公司章程(Bylaws/Operating Agreement)、發行股份或成員權益,並選擇稅務身分。本文將完整說明台灣創業者註冊美國公司後的三大核心議題:角色權責、稅務身分選擇與法律責任界線。

美國公司的三大角色:董事、股東/成員、高階主管

董事(Director)的職責與法律義務

董事是公司的決策者,負責制定重大商業策略、監督公司營運、任命高階主管。C-Corp與S-Corp必須設置董事會(Board of Directors),至少1名董事(Delaware州允許單一董事);LLC則無強制要求,但可設置管理委員會(Board of Managers)。

董事的核心職責包含:

- 通過公司章程與年度預算

- 任命與解任CEO、CFO等高階主管

- 批准重大交易(如併購、融資、資產出售)

- 召集股東會議並提交年度報告

法律義務(Fiduciary Duty):

- 忠誠義務(Duty of Loyalty): 不得利用職位謀取私利,避免利益衝突

- 注意義務(Duty of Care): 必須以合理審慎態度做出商業決策,參考專業意見

⚠️ 重要提醒: 董事若違反忠誠或注意義務,可能被股東提起訴訟(Derivative Lawsuit),個人資產可能被追償。Delaware州公司法允許章程限制董事責任,但不適用於故意不當行為或利益輸送。

股東(Shareholder)與成員(Member)的權利差異

C-Corp與S-Corp的股東(Shareholder):

- 擁有公司股份,享有分紅權與投票權

- 可選舉董事、批准公司章程修改與重大交易

- 有限責任保護:股東僅以出資額為限承擔責任

LLC的成員(Member):

- 擁有成員權益(Membership Interest),享有利潤分配權與投票權

- 可直接參與公司管理(Member-Managed LLC)或委任管理人(Manager-Managed LLC)

- 有限責任保護:成員僅以出資額為限承擔責任

💡 實務技巧: 台灣創業者若選擇LLC,建議採用Manager-Managed結構,由專業經理人管理日常營運,成員僅負責重大決策,降低個人管理責任風險。

高階主管(Officer)的日常營運職責

高階主管由董事會任命,負責公司日常營運,常見職位包含:

- CEO(Chief Executive Officer,執行長): 最高決策者,負責整體營運策略

- CFO(Chief Financial Officer,財務長): 負責財務管理、會計與稅務申報

- COO(Chief Operating Officer,營運長): 負責日常營運與流程管理

- Secretary(秘書): 負責會議紀錄、公司文件保管與政府申報

⚠️ 法律風險: 高階主管若違反公司章程或法律規定,可能被追究個人責任。例如,CFO若未依法申報稅務或提交虛假財報,可能面臨IRS罰款或刑事責任。

圖2: 美國公司角色權責架構圖

圖片用途說明:

此架構圖將「美國公司的董事、股東/成員、高階主管三大角色」的權責關係視覺化,幫助台灣創業者理解組織結構與決策流程。

稅務身分選擇:C-Corp、S-Corp、LLC稅務分類完整比較

美國公司註冊後,必須向IRS申請EIN並選擇稅務身分。稅務身分決定公司如何繳稅、是否雙重課稅、股東/成員如何報稅。 台灣創業者常混淆「公司型態」與「稅務身分」,實際上LLC可選擇被視為C-Corp、S-Corp或Partnership課稅。

C-Corporation(C-Corp)稅務身分

適用對象: 計劃融資、上市或有外國股東的公司

課稅方式:

- 公司層級:聯邦企業所得稅21%(2026稅率)

- 股東層級:股利所得稅15-20%(合格股利,Qualified Dividend)

- 雙重課稅: 公司盈餘先繳企業所得稅,分配給股東後再繳股利所得稅

優點:

- 無股東人數與國籍限制,可接受外國投資者

- 可保留盈餘不分配,延遲股東課稅

- 適合融資與上市

缺點:

- 雙重課稅負擔較重

- 需符合複雜的會計與申報要求

S-Corporation(S-Corp)稅務身分

適用對象: 小型美國本土企業,股東為美國公民或居民

課稅方式:

- 穿透課稅(Pass-Through Taxation): 公司不繳企業所得稅,盈餘直接分配給股東,由股東按個人所得稅率繳稅

- 避免雙重課稅

限制條件(2026 IRS規定):

- 股東人數不得超過100人

- 股東必須為美國公民或居民(非居民外國人不得持股)

- 僅能發行單一類別股份

- 不得為銀行、保險公司或外國公司

⚠️ 重要提醒: 台灣創業者若非美國稅務居民,不得選擇S-Corp稅務身分。若誤選,IRS會自動轉為C-Corp課稅並追繳稅款。

LLC稅務分類選擇

LLC(Limited Liability Company)本身不是稅務身分,而是公司型態。LLC可選擇被IRS視為以下三種稅務身分之一:

| 稅務分類 | 課稅方式 | 適用情境 |

|---|---|---|

| Disregarded Entity(單一成員LLC預設) | 視為個人獨資,盈餘併入成員個人所得稅申報 | 單一成員LLC,簡化稅務申報 |

| Partnership(多成員LLC預設) | 穿透課稅,盈餘分配給成員,由成員繳個人所得稅 | 多成員LLC,避免雙重課稅 |

| C-Corp(需主動選擇) | 雙重課稅,公司繳企業所得稅,成員繳股利所得稅 | 計劃融資或上市的LLC |

| S-Corp(需主動選擇並符合資格) | 穿透課稅,避免雙重課稅,但需符合股東限制 | 符合S-Corp資格的美國本土LLC |

💡 實務技巧: 台灣創業者若選擇LLC,建議預設使用Partnership課稅(多成員)或Disregarded Entity(單一成員),避免C-Corp雙重課稅。若未來計劃融資,可透過IRS Form 8832變更為C-Corp課稅。

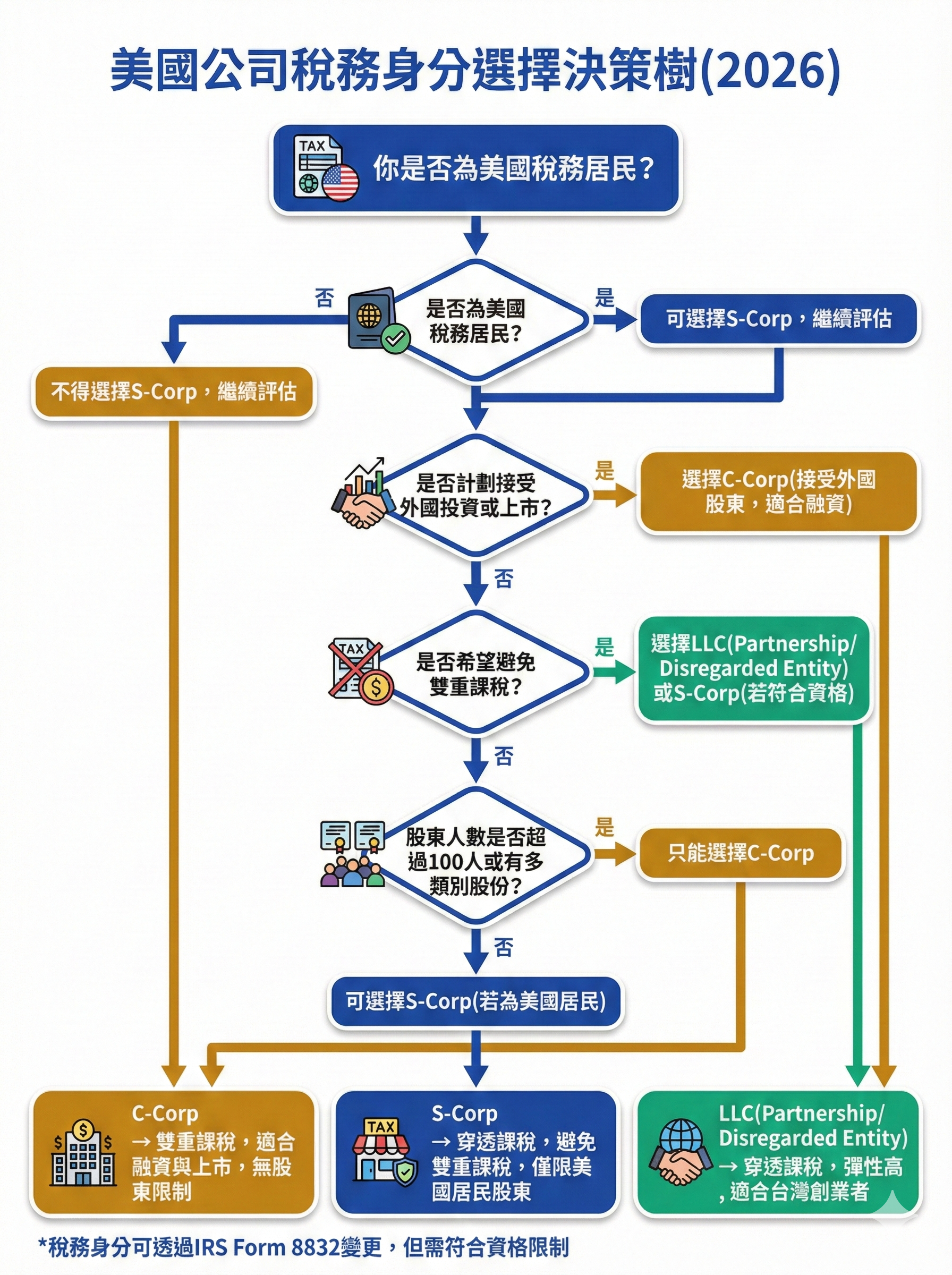

圖3: 美國公司稅務身分選擇決策樹

圖片用途說明:

此決策樹將「台灣創業者該選擇C-Corp、S-Corp或LLC稅務分類」的判定邏輯視覺化,幫助創業者根據股東身分、融資計劃與稅務負擔做出正確決策。

法律責任界線:有限責任保護與穿刺公司面紗風險

美國公司法提供有限責任保護(Limited Liability Protection),股東/成員僅以出資額為限承擔責任,個人資產不受公司債務影響。但若違反特定法律規定,法院可能「穿刺公司面紗(Pierce the Corporate Veil)」,追究股東/成員個人責任。

有限責任保護的適用條件

要維持有限責任保護,公司必須:

- ✅ 遵守公司章程與州法規定

- ✅ 維持獨立法人地位(公司與個人財務分離)

- ✅ 定期召開董事會與股東會議並保存紀錄

- ✅ 按時提交年度報告與繳納州政府年費

- ✅ 以公司名義簽署合約與開立發票

穿刺公司面紗的常見情境

法院可能追究股東/成員個人責任的情況:

- ❌ 公司與個人財務混同: 使用公司帳戶支付個人開支,或將個人資產混入公司帳戶

- ❌ 資本不足(Undercapitalization): 公司設立時資本額過低,無法支應正常營運與債務

- ❌ 詐欺或不當行為: 利用公司進行詐欺、逃稅或規避債務

- ❌ 未遵守公司形式: 未召開會議、未保存紀錄、未以公司名義簽約

- ❌ 控制股東濫用權力: 大股東操縱公司損害小股東或債權人利益

🚨 法律風險: 台灣創業者若將美國公司視為「個人錢包」,隨意轉移資金或混用帳戶,法院可能認定公司僅為「個人分身(Alter Ego)」,追究個人責任。建議聘請會計師與律師確保財務獨立與合規營運。

董事與高階主管的個人責任

董事與高階主管若違反忠誠義務或注意義務,可能被追究個人責任:

- 股東代表訴訟(Derivative Lawsuit): 股東代表公司起訴董事或高階主管,追償公司損失

- D&O保險(Directors and Officers Liability Insurance): 建議購買D&O保險,保障董事與高階主管因管理決策產生的法律責任

💡 實務技巧: Delaware州公司法允許章程限制董事責任(Exculpation Clause),但不適用於故意不當行為、利益輸送或違反忠誠義務。建議在章程中加入此條款,降低董事被訴風險。

需要特別注意的4個合規紅線

1. 外國人稅務申報義務(FBAR與Form 5472)

台灣創業者若持有美國公司25%以上股權或擔任董事/高階主管,可能需申報:

- FBAR(FinCEN Form 114): 若美國銀行帳戶餘額超過$10,000,需向FinCEN申報

- Form 5472: 外國人持股25%以上的美國公司,需向IRS申報與關聯方交易

⚠️ 重要提醒: 未依法申報FBAR,罰款最高$10,000/次(非故意)或$100,000/次或帳戶餘額50%(故意),嚴重者可能面臨刑事責任。

2. 州政府年度報告與Registered Agent

所有美國公司必須:

- 每年向註冊州提交年度報告(Annual Report)並繳納年費($50-$800,視州而定)

- 維持Registered Agent(註冊代理人)地址,接收政府與法律文件

❌ 常見誤區: 台灣創業者常忽略年度報告,導致公司被州政府強制解散(Administrative Dissolution),喪失有限責任保護與營業資格。

3. 營業執照與產業特定許可

除公司註冊外,多數商業活動需取得:

- 營業執照(Business License): 由市/郡政府核發

- 產業特定許可: 如食品業需FDA註冊、醫療器材需FDA 510(k)、電器需UL/FCC認證

4. 勞工法與員工分類(Employee vs Independent Contractor)

美國勞工法對員工分類有嚴格規定:

- 員工(Employee): 公司需代扣稅款、繳納社會安全稅、提供失業保險

- 獨立承攬人(Independent Contractor): 自行報稅,公司無代扣義務

❌ 常見誤區: 台灣創業者常將員工錯誤分類為獨立承攬人,規避稅務與勞保義務。若被IRS或州政府稽查,需補繳稅款、罰款並承擔法律責任。

總結

- 角色權責: 美國公司的董事、股東/成員、高階主管各有明確權責,董事負責策略決策,高階主管負責日常營運,股東/成員享有分紅與投票權

- 稅務身分: 台灣創業者不得選擇S-Corp,建議使用LLC(Partnership/Disregarded Entity)避免雙重課稅,或選擇C-Corp接受外國投資

- 有限責任: 維持公司與個人財務分離、遵守公司形式、定期召開會議,避免穿刺公司面紗風險

- 合規義務: 按時提交年度報告、申報FBAR與Form 5472、取得營業執照、正確分類員工

若對美國公司註冊後的角色、稅務與法律責任仍有疑問,歡迎參考綠圈圈官網的專業顧問服務。