台灣跨境電商一定要註冊歐盟VAT嗎?6大強制情境判定

答案:視情況而定。台灣跨境電商是否必須註冊歐盟VAT,取決於三大核心因素:(1)是否在歐盟境內有本地倉儲或經濟實質,(2)年銷售額是否超過€10,000門檻,(3)是否涉及進口清關、B2B交易或平台強制要求。根據歐盟增值稅指令2006/112/EC與2021年生效的e-commerce package新制,以下6種情境屬於強制性註冊,若未合規可能面臨稅務稽查、罰款(可達銷售額20%)、平台下架或貨物扣押等嚴重後果。本文將完整解析這6大情境,幫助台灣賣家精準判定是否需要註冊VAT。

為什麼台灣跨境電商需要關注歐盟VAT註冊?

歐盟增值稅(VAT)是歐盟27國對商品與服務銷售課徵的消費稅,稅率因國家與商品類別而異(標準稅率15%-27%,降低稅率5%-13%)。對台灣跨境電商而言,歐盟VAT註冊與申報是進入歐洲市場的稅務合規紅線,直接影響:

- Amazon、eBay等平台銷售權限:多數平台要求賣家提供有效VAT稅號,否則暫停銷售或扣款代繳

- 海關清關速度:未註冊VAT可能導致貨物被扣押、清關延遲或額外稅金

- 稅務稽查風險:歐盟各國稅務機關(如德國Finanzamt、英國HMRC)可追溯5-10年銷售紀錄,未申報VAT可能面臨高額罰款與滯納金

- B2B客戶信任度:合規的VAT發票是歐洲B2B採購的基本要求,無VAT稅號將失去企業客戶訂單

根據歐盟委員會稅務與海關聯盟統計,2021年e-commerce package實施後,跨境電商VAT註冊門檻從各國獨立(€35,000-€100,000)統一降低至全歐盟合計€10,000,大幅擴大強制註冊範圍。台灣賣家若對註冊判定邏輯不清楚,可能誤判自願性與強制性註冊,導致合規風險。

若需了解完整的歐盟VAT註冊判定邏輯,可參考台灣賣家與外貿工廠是否一定要註冊歐盟VAT?完整判斷指南(2026)。

6大強制註冊歐盟VAT的情境

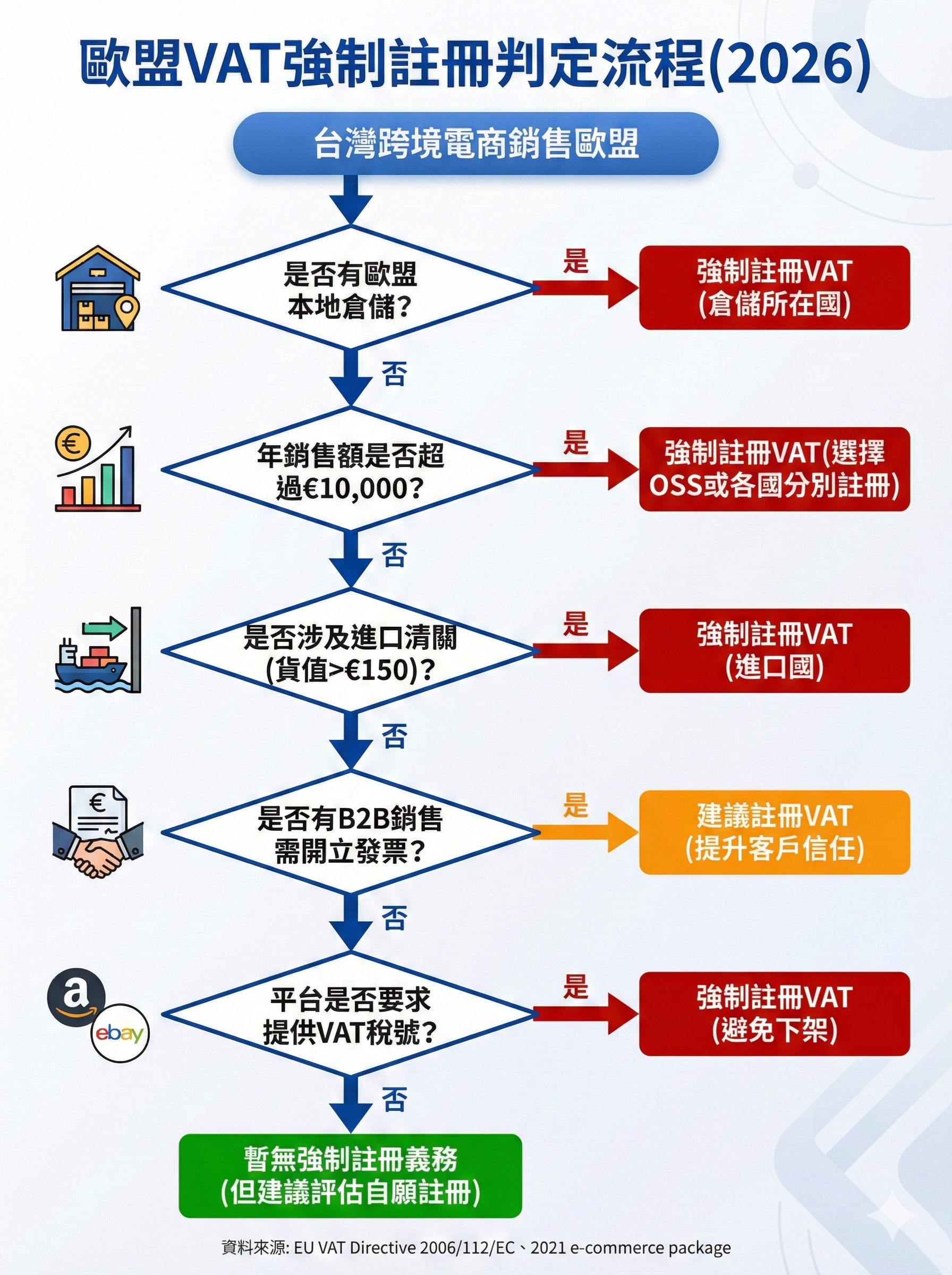

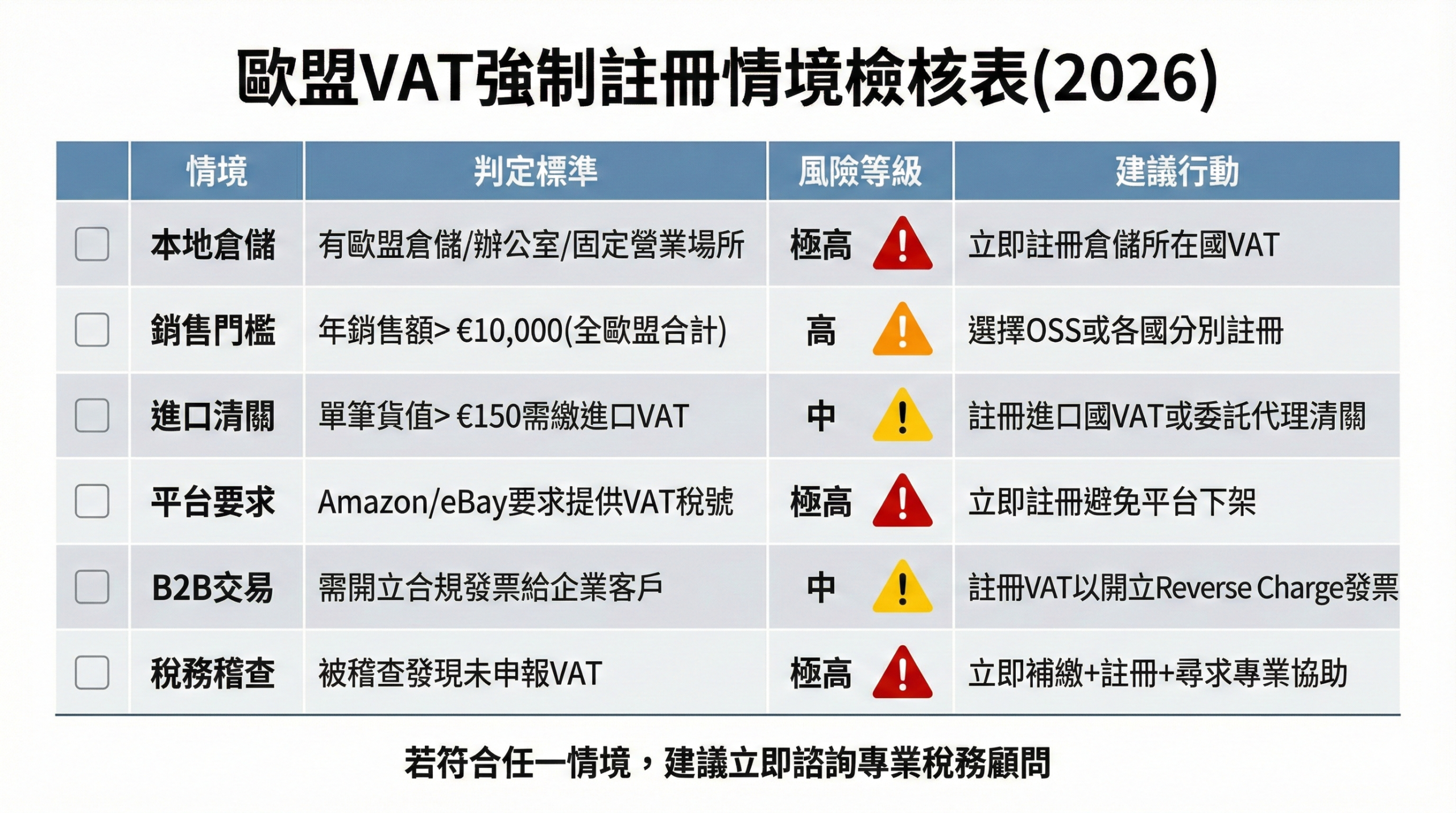

情境一:在歐盟境內有本地倉儲或經濟實質

判定標準:只要在歐盟任一成員國擁有實體倉儲(如Amazon FBA倉、第三方海外倉、自有倉庫)、辦公室或固定營業場所,即構成經濟實質(Economic Presence),必須在該國註冊VAT。

實務影響:

- Amazon FBA賣家:使用德國、法國、波蘭、捷克等FBA倉儲,必須在倉儲所在國註冊VAT

- 海外倉模式:委託第三方物流(3PL)在荷蘭、比利時等國存放庫存,需在倉儲國註冊

- 多國倉儲:若同時使用德國+法國+波蘭倉儲,需在3國分別註冊VAT(或選擇OSS簡化申報)

常見誤區:

❌ 「我只是暫時存放貨物,不算倉儲」→ 錯誤!任何形式的庫存存放(包含consignment stock、寄售庫存)皆構成經濟實質

❌ 「我用dropshipping直發,不需要註冊」→ 需視供應商所在地與貨物流向判定,若從歐盟倉發貨仍需註冊

圖2: 歐盟VAT強制註冊判定流程圖

情境二:年銷售額超過€10,000(全歐盟合計)

判定標準:根據2021年e-commerce package新制,台灣跨境電商若在全歐盟27國的遠距B2C銷售總額超過€10,000/年,必須在銷售國註冊VAT或選擇OSS(一站式商店)簡化申報制度。

實務影響:

- 門檻計算:€10,000為全歐盟合計,非單一國家門檻(舊制各國獨立門檻€35,000-€100,000已廢除)

- OSS vs 分別註冊:超過門檻後可選擇(1)在各銷售國分別註冊VAT,或(2)在任一歐盟國註冊OSS,透過單一申報表繳納所有國家VAT

- Amazon賣家注意:Amazon會追蹤賣家銷售額,超過€10,000會要求提供VAT稅號,否則可能暫停銷售

常見誤區:

❌ 「我只在德國銷售€8,000,不需要註冊」→ 錯誤!需計算全歐盟銷售總額(德國€8,000+法國€3,000=€11,000,已超過門檻)

❌ 「我用IOSS,不需要註冊OSS」→ 錯誤!IOSS僅適用進口貨值≤€150的B2C銷售,若從歐盟倉發貨仍需OSS

情境三:進口貨值超過€150需繳納進口VAT

判定標準:從台灣直接出口至歐盟消費者,若單筆訂單貨值超過€150,需在進口國繳納進口VAT(Import VAT),通常需註冊VAT稅號才能完成清關與後續退稅。

實務影響:

- IOSS限制:IOSS(進口一站式商店)僅適用貨值≤€150的低價值進口,超過€150無法使用IOSS,需走傳統進口VAT程序

- 清關要求:海關通常要求進口商提供VAT稅號,才能開立進口VAT繳款單與放行貨物

- 退稅問題:進口VAT可在後續銷售VAT申報時抵扣,但需有VAT稅號才能申請退稅

常見誤區:

❌ 「我用快遞公司代繳進口VAT,不需要註冊」→ 部分情況可行,但無法抵扣進口VAT,且快遞公司可能收取高額手續費

❌ 「我貨值€149.99,可以規避€150門檻」→ 海關會查核低報價值,若被認定為逃稅可能面臨罰款與貨物扣押

情境四:平台強制要求提供VAT稅號

判定標準:Amazon、eBay、Cdiscount等主流電商平台,為符合歐盟稅務合規要求,會強制賣家提供有效VAT稅號,否則可能暫停銷售權限、扣款代繳VAT或關閉帳號。

實務影響:

- Amazon VAT驗證:Amazon會定期檢查賣家VAT稅號有效性(透過VIES系統),若無效或過期會發出警告並暫停銷售

- 平台代扣VAT:部分平台(如Amazon UK)若賣家未提供VAT稅號,會直接從銷售款扣除VAT並代繳稅務機關

- 跨站點銷售:若同時在Amazon德國站+法國站+西班牙站銷售,需提供各國VAT稅號或OSS稅號

常見誤區:

❌ 「我只在Amazon銷售,平台會幫我處理VAT」→ 錯誤!平台僅負責代收VAT,賣家仍需自行註冊與申報

❌ 「我用別人的VAT稅號」→ 嚴重違法!可能面臨平台封號、稅務稽查與刑事責任

情境五:B2B交易需開立合規發票

判定標準:若銷售對象為歐盟企業客戶(B2B),需開立含VAT稅號的合規發票(Invoice),否則客戶無法抵扣進項VAT,將失去訂單。

實務影響:

- Reverse Charge機制:B2B跨境銷售可適用Reverse Charge(反向課稅),賣家開立0% VAT發票,由買方自行申報VAT

- VIES驗證:B2B發票需包含買賣雙方VAT稅號,並透過VIES系統驗證有效性

- 合規要求:無VAT稅號無法開立合規B2B發票,將失去企業客戶信任與訂單

常見誤區:

❌ 「B2B不用繳VAT,不需要註冊」→ 錯誤!雖然適用Reverse Charge免繳VAT,但仍需註冊VAT稅號才能開立合規發票

❌ 「我開台灣發票給歐盟客戶」→ 不符合歐盟稅務規定,客戶無法抵扣進項VAT

情境六:稅務稽查或海關要求補繳VAT

判定標準:若被歐盟稅務機關(如德國Finanzamt、英國HMRC)或海關稽查,發現未註冊VAT但有應稅銷售,會要求補繳VAT、罰款與滯納金,並強制註冊VAT。

實務影響:

- 追溯期限:各國可追溯5-10年銷售紀錄,補繳金額可能高達銷售額的20%-30%

- 罰款嚴重性:未申報VAT罰款可達應繳VAT的20%-100%,嚴重逃稅可能面臨刑事責任

- 貨物扣押:海關發現未繳進口VAT可能扣押貨物,直到補繳稅款與罰款

常見誤區:

❌ 「我銷售額小,不會被稽查」→ 錯誤!歐盟稅務機關可透過平台數據、海關紀錄、銀行流水追查未申報VAT

❌ 「我關閉帳號就沒事了」→ 錯誤!稅務責任不因停止銷售而消失,仍需補繳與罰款

圖3: 歐盟VAT強制註冊情境檢核表

需要特別注意的3個重點

1. OSS vs IOSS的適用差異

- OSS(一站式商店):適用於歐盟境內跨境B2C銷售(賣家已在歐盟有倉儲或經濟實質),年銷售額超過€10,000時必須註冊

- IOSS(進口一站式商店):適用於從歐盟境外進口低價值貨物(≤€150)的B2C銷售,可免除進口VAT,加快清關速度

- 關鍵差異:OSS處理歐盟境內銷售VAT,IOSS處理進口VAT,兩者不互相替代

關於進口、倉儲與跨境銷售的VAT判定細節,請參閱歐盟VAT制度完整解析:進口、倉儲、跨境銷售如何判定?。

2. 多國倉儲的VAT註冊策略

若同時使用多國FBA倉儲(如德國+法國+波蘭),有兩種選擇:

- 方案A:在各倉儲國分別註冊VAT,每國獨立申報(適合銷售額極高或特定國家稅率優勢明顯)

- 方案B:在一個國家註冊OSS,透過單一申報表繳納所有國家VAT(適合大多數中小賣家,簡化申報流程)

3. Brexit後英國VAT獨立處理

2021年Brexit後,英國VAT已脫離歐盟體系,需獨立註冊與申報:

- 英國VAT稅號無法用於歐盟27國

- 若同時在英國+歐盟銷售,需分別註冊英國VAT與歐盟VAT(或OSS)

- 英國有獨立的OSS制度(UK OSS),但僅適用北愛爾蘭特殊情況

總結

台灣跨境電商是否需要註冊歐盟VAT,取決於6大核心情境:

- 本地倉儲:有歐盟倉儲/辦公室必須註冊

- 銷售門檻:年銷售額>€10,000必須註冊

- 進口清關:貨值>€150需繳進口VAT,建議註冊

- 平台要求:Amazon/eBay要求VAT稅號,必須註冊

- B2B交易:需開立合規發票,建議註冊

- 稅務稽查:被查獲未申報必須補繳+註冊

若符合任一情境,建議立即評估註冊需求,避免稅務稽查、平台下架或貨物扣押等嚴重後果。若對歐盟VAT稅務合規仍有疑問,歡迎參考綠圈圈官網的專業顧問服務。

常見問題FAQ

Q1: 什麼是OSS(一站式商店)制度?

OSS是歐盟2021年推出的VAT簡化申報制度,允許賣家在一個成員國註冊VAT稅號,透過單一申報表繳納所有歐盟27國的銷售VAT,無需在每個銷售國分別註冊。適用於跨境B2C遠距銷售,年銷售額超過€10,000時必須使用。

Q2: 我在Amazon歐洲站銷售,一定要註冊VAT嗎?

若年銷售額超過€10,000(全歐盟合計),或在任一國家有本地倉儲(如FBA),就必須註冊該國VAT或選擇OSS。Amazon要求賣家提供有效VAT稅號,否則可能暫停銷售權限或扣款代繳。

Q3: 我只做dropshipping直發,需要註冊VAT嗎?

需視供應商所在地與貨物流向判定。若從台灣直發給歐盟消費者,貨值≤€150可使用IOSS免除進口VAT;若從歐盟倉發貨或年銷售額>€10,000,仍需註冊VAT。

Q4: OSS和IOSS有什麼差別?

OSS適用於歐盟境內跨境B2C銷售(賣家已在歐盟),IOSS適用於從歐盟境外(如台灣)進口低價值貨物(≤€150)的B2C銷售。IOSS可免除進口VAT,加快清關速度;OSS處理歐盟境內銷售VAT。兩者不互相替代。

Q5: 沒有註冊VAT會怎樣?

風險包括:(1)Amazon等平台下架或扣款 (2)稅務機關追繳VAT+罰款(可達銷售額20%) (3)貨物被海關扣押 (4)刑事責任(嚴重逃稅) (5)無法開立合規發票影響B2B銷售。建議符合強制註冊情境者立即註冊。

Q6: VAT稅號申請需要多久?

各國不同。德國約4-8週,波蘭約2-4週,荷蘭約6-12週。OSS/IOSS註冊通常較快(2-4週)。Brexit後英國VAT獨立申請,約6-8週。建議提前3個月準備,避免影響銷售。

Q7: 我可以用別人的VAT稅號嗎?

絕對不可以!使用他人VAT稅號屬於嚴重違法行為,可能面臨:(1)平台永久封號 (2)稅務機關刑事訴訟 (3)高額罰款與連帶責任 (4)無法再註冊新稅號。必須以自己公司名義註冊VAT。

Q8: 我年銷售額€9,000,需要註冊VAT嗎?

若無歐盟本地倉儲、無進口清關需求、平台未強制要求,暫無強制註冊義務。但建議密切追蹤銷售額,一旦超過€10,000門檻需立即註冊。部分賣家選擇自願提前註冊,以提升客戶信任度與B2B銷售機會。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令(EU VAT Directive 2006/112/EC)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101

歐盟官方法律資料庫,提供VAT指令完整條文、2021 e-commerce package修訂內容(包含€10,000銷售門檻、OSS/IOSS制度)與各成員國實施細則。 - 歐盟委員會稅務與海關聯盟(European Commission – Taxation and Customs Union)

https://ec.europa.eu/taxation_customs/business/vat_en

歐盟官方稅務機關,提供VAT制度總覽、跨境電商稅務規定、OSS/IOSS註冊指南與常見問題解答。 - 歐盟委員會VAT資訊交換系統(VIES)

https://ec.europa.eu/taxation_customs/vies/

歐盟官方VAT稅號驗證系統,可查詢歐盟27國企業VAT稅號有效性,用於B2B交易驗證與Reverse Charge適用性確認。

延伸閱讀

想更深入了解歐盟VAT稅務合規?推薦您閱讀: