加拿大是如何定義GST的?

加拿大是如何定義GST的?

什麼是GST / HST?

商品和服務稅(GST)接近我們常說的增值稅,是適用於加拿大生產的大多數商品和服務。

消費稅(HST)也適用於許多不動產供應(例如,土地,建築物及其中的權益財產)和無形的個人財產,例如商標,使用專利的權利和數位化產品從互聯網上下載並單獨付款。

加拿大各省份消費稅與商品及服務稅一起徵收以協調這些省的稅收。各省有不同的適用的HST稅率收稅。但註冊人對應稅用品徵收5%的商品及服務稅稅率(GST)(零稅率除外)

01

加拿大的增值稅率

加拿大的增值稅率為5%。它適用於大多數商品和服務,但有一些豁免,其中包括大多數健康,醫療和牙科服務,法律援助服務,長期住宅租賃,音樂課和一些兒童保育服務。

02

為什麼要註冊加拿大GST

進口商品到加拿大, 進口到加拿大的商品需申報繳納GST或 HST,但免稅進口除外。您必須向加拿大申報並報告進口貨物 邊境服務局(CBSA)立即檢查。 當貨物由共同承運人發送時,承運人有 向CBSA報告的義務。在其他所有情況下, 進口商必須向CBSA申報並報告貨物到達 。

如果您是GST / HST註冊人,並且您提供的商品已交付或提供給加拿大的購買者: 您可以為已扣繳的GST申請進項稅抵免(ITC)

如果您不是商品及服務稅/ HST的註冊人,則無法申請進項稅抵免退稅。

03

強制註冊

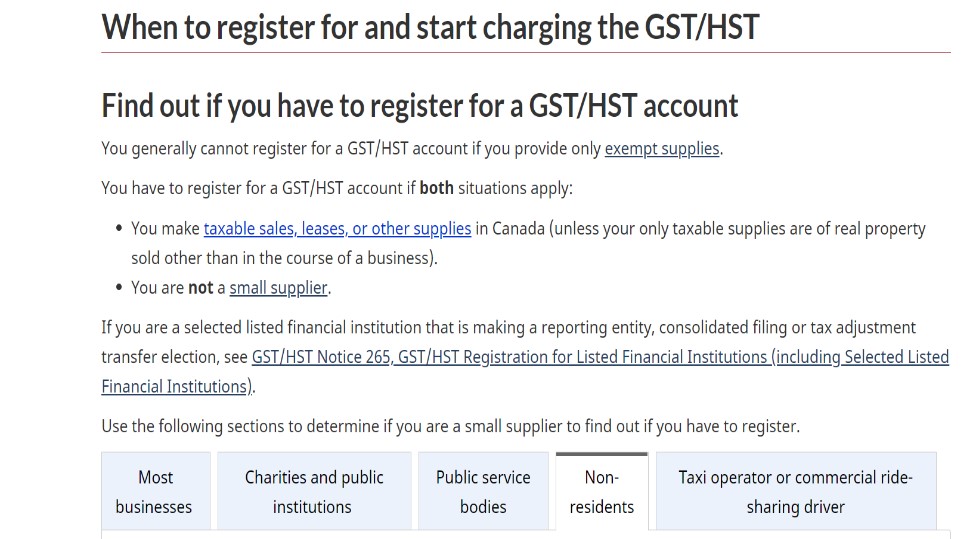

如果您僅提供免稅商品,通常就無法註冊GST / HST帳戶。

如果兩種情況都必須註冊一個GST / HST帳戶:

1)您在加拿大進行應稅銷售,租賃或其他供應(除非您的唯一應稅供應是在業務過程中出售的不動產)。

2)您不是小供應商。(後面會詳細解釋何為小供應商)

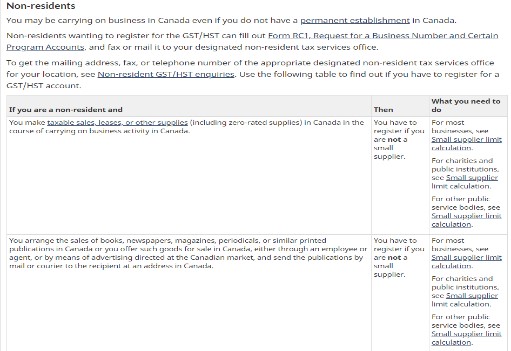

對於非居民企業即使您在加拿大沒有常設機構,您也可能在加拿大開展業務。以下為強制註冊情況:

Ø 您在加拿大開展業務活動期間在加拿大進行應稅銷售,租賃或其他供應(包括零稅率供應)。

Ø 您在加拿大安排書籍,報紙,雜誌,期刊或類似印刷出版物的銷售,或者通過員工或代理商,或通過針對加拿大市場的廣告手段在加拿大出售此類商品,然後將其發送給通過郵件或快遞方式將出版物發送給收件人在加拿大的位址。

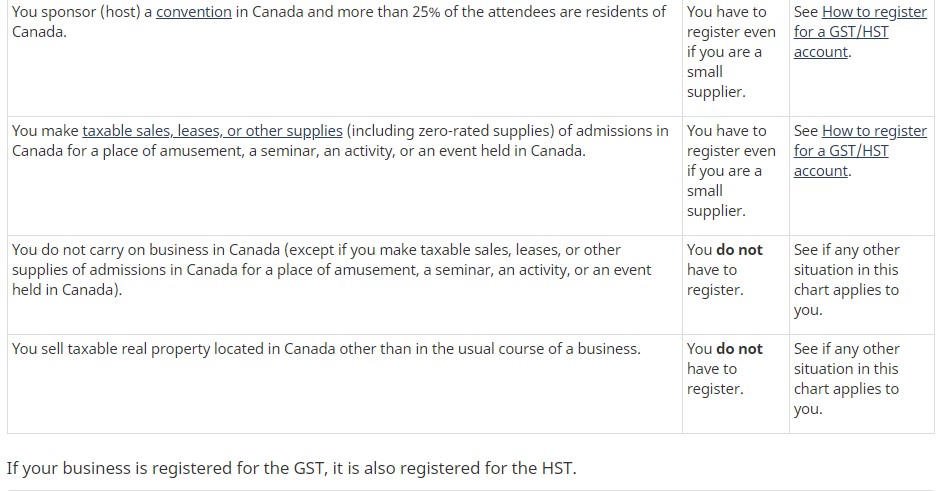

Ø 您贊助(主辦)加拿大的一項會議,超過25%的與會者是加拿大的居民。即使您是小型供應商,也必須註冊。

Ø 您在加拿大為在加拿大舉行的娛樂場所,研討會,活動或事件進行應稅銷售,租賃或其他入場用品(包括零稅率用品)。即使您是小型供應商,也必須註冊。

Ø 您不在加拿大開展業務(除非您在加拿大為在加拿大舉行的娛樂場所,研討會,活動或事件進行應稅銷售,租賃或其他入場用品),您不必註冊。

Ø 您出售在加拿大的應稅不動產,而不是在日常業務中。您不必註冊。

04

自願登記

如果您是小型供應商,或者因為您不在加拿大開展業務,即使您不必註冊GST / HST,在滿足以下情況時,您可以選擇自願註冊

•您在加拿大從事商業活動;

•您是非居民,通常定期在加拿大以外開展業務的過程,經常出口貨物或交付到加拿大;

•您是非居民,通常在加拿大以外開展業務的過程,但經常與加拿大境內企業簽訂協定並提供服務。

•您是非居民,通常在加拿大以外開展業務的過程,進入達成提供無形個人財產的協定

例如智慧財產權:

–在加拿大使用;

–與位於加拿大的房地產有關;

–與通常與加拿大境內貨物有關;要麼

–與將在加拿大提供的服務有關。

您必須至少保持註冊一年以上您可以要求取消註冊。通過註冊,您可能有資格要求退您的購物相關的商品及服務稅/消費稅的進項稅額。

如果您是小型供應商,並且自願註冊,您必須收費,代扣代繳和將您的應稅產品,財產的GST / HST和服務產生的GST/HST(零費率除外)。

如果您選擇不註冊,則不收取GST/HST(某些應課稅供應除外財產),則您不能申請ITCS(進項稅退稅)。

希望註冊GST / HST的非居民可以填寫RC1表格,索取業務編號和某些計畫帳戶,您可以通過您的稅務代理(綠圈圈財稅)獲取。

05

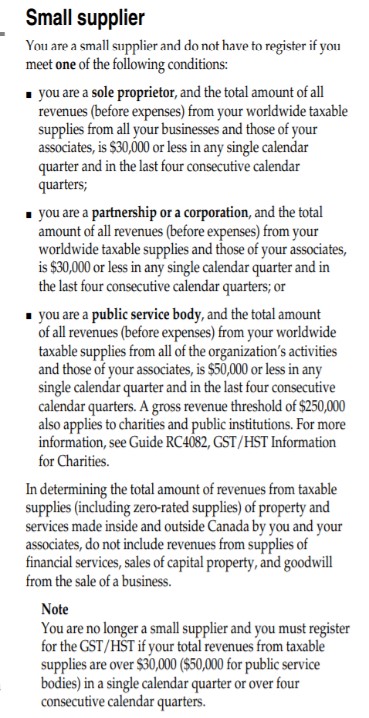

什麼是小供應商呢

您是小型供應商,如果滿足以下條件之一,則無需註冊:

■您是個人獨資企業,並且在任何一個日曆季度和最近四個連續日曆季度中,所有業務和您的聯營公司的全球應稅供應的所有收入(扣除費用前)的總金額為30,000美元或更少;

■您是合夥企業或公司,並且在任何一個日曆季度和最近四個連續日曆季度中,您在全球範圍內應課稅用品和聯營公司的應稅收入的總收入(不包括支出)為30,000美元或更少;

■您是公共服務機構,總金額在任何單個日曆季度和最近四個連續日曆季度中,您組織的所有活動和與合作夥伴的活動在全球範圍內應稅供應的所有收入中(扣除費用之前)為50,000美元或以下。慈善機構和公共機構的總收入門檻為25萬美元。有關更多資訊,請參見指南RC4082,GST / HST慈善資訊。

在確定您和您的合夥人在加拿大境內和境外在加拿大和國外提供的應稅供應(包括零稅率供應)的財產和服務的收入總額時,不包括金融服務的供應,資本財產的銷售以及來自出售業務。

注意,並且如果您在一個日曆季度或四個連續日曆季度中應課稅用品的總收入超過30,000美元(公共服務機構為50,000美元),則您不再是小型供應商,則必須註冊GST / HST。

06

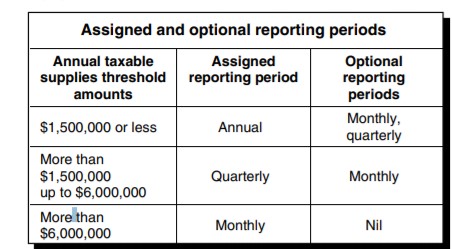

GST申報相關規定

簡而言之:

– 年銷售額在超過 6000,000 CND- 月度申報

– 年銷售額在 1500,000-6000,000 CND- 季度申報

– 年銷售額在 1500,000 CND以下- 年度申報

07

罰款和利息

1、申報延遲罰款

您遲交的任何申報單將受到罰款,除非欠款$ 0或者稅局欠您退款。

稅局計算懲罰如下:

a)欠款的1%;

b)計算結果:a計算所得數的25%×申報逾期的整月數(至最多12個月)

2、未申報罰款

如果您收到要求申報的要求,但未申報,將收取250美元的罰款。並且您不能對未提交GST / HST申報單而支付罰款要求扣除所得稅。

商品服務稅﹙GST﹚,類似於中國的增值稅,如果企業一年營業額在30,000加元以下,可以不註冊,否則每次銷售或收服務費就要加5%的GST。不過註冊了GST號碼後,企業進貨、租房等所付出的GST可以退回。