巴西是世界排名第六的人口大國,擁有2.15億人口,其中15-64歲的主力消費人羣高達70%,網購人口達1.2億。到2025年,巴西電商收入將增至865.3億美元,複合年增長率達20.73%,佔拉美電商份額29.5%。且由於巴西電商正處於起步期,細分品類份額仍在動態變化中,不少品類可能在此異軍突起。

亞馬遜巴西站已正式向中國賣家開放註冊了,成爲拉美站點的重要一員!綠圈圈助力賣家提供巴西公司註冊服務,捕捉新站點新機遇。

01

巴西公司註冊所需材料有哪些?

1.當外國公司作爲股東時,需提供該控股公司的公司章程和營業執照的翻譯件並進行海牙認證。

2.當外國自然人作爲股東時,需提供該自然人的身份證或護照(二選一)的翻譯件並進行海牙認證。

3.經海牙認證的律師授權書(我方提供模板)。

4.如客戶自己提供當地法人,則需提供當地法人代表信息:姓名、國籍、職業、詳細地址和個人身份文件(RG和CPF或CNH)。

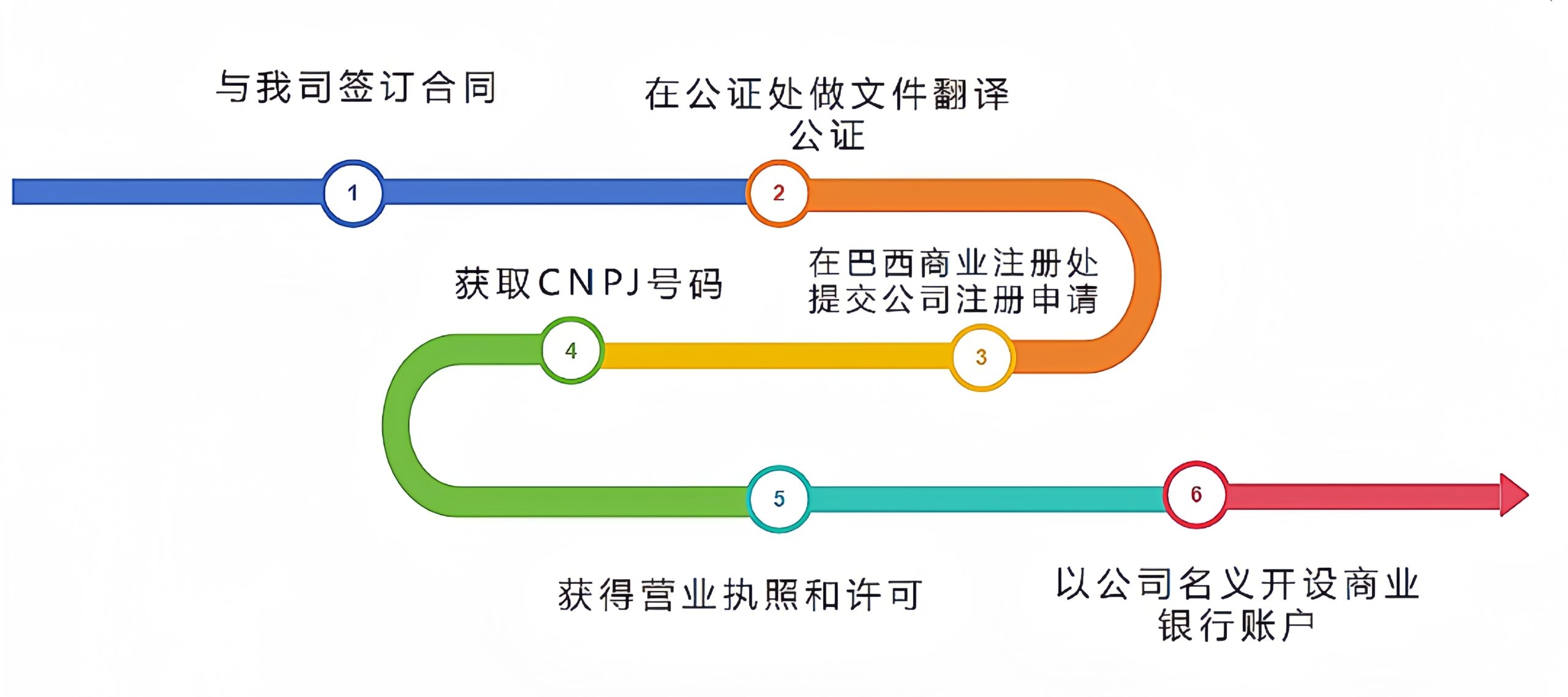

巴西公司註冊的流程和時效是怎麼樣的?

02

註冊流程:

註冊時效 :2-3個月

03

針對電商公司的巴西稅率是多少?

巴西的稅制非常複雜,稅種繁多,針對電商公司,主要交的稅可以分爲兩類四種:

第一類是州稅:

(1)ICMS(19%)流轉稅,又稱爲消費稅或VAT,”Tax on Circulation of Goods and Services” 屬於州稅。ICMS是一種間接稅,由巴西的各州和聯邦區收取,目的是對商品的流通和服務提供徵稅。每月申報一次。

第二類是所得稅:

(2)PIS(0.65%)和COFINS(3.00%),PIS和COFINS是聯邦層面的社會貢獻稅,每月申報一次。

(3)IRPJ (2.00%) &CSLL (1.08%),巴西的企業所得稅分爲兩種,其中一種名爲 Imposto de Renda de Pessoa Jurídica,字面含義爲法人 (Pessoa Jurídica) 所得 (Renda) 稅 (Imposto),也就是企業所得稅。另一種是淨利潤社會貢獻(CSLL – Contribuição Social sobre Lucro Líquido) ,CSLL雖然名義爲社會貢獻費,但實際上屬於所得稅的一種,其計算機制與所得稅基本一致。每季度申報一次。

巴西的會計做賬和計稅方法

04

會計做賬:根據公司銀行賬戶流水做賬報稅。

在巴西,企業所得稅主要有三種計稅方法,簡易計稅法(Simples Nacional)、標準納稅法(Lucro Presumido)、推算利潤法 (Lucro Presumido)。簡易計稅法不適用於外國公司/自然人作爲股東的公司。

(1)推算利潤法(1)(Lucro Presumido):以企業的銷售額爲基礎,計算企業的應納稅所得額。銷售商品時,應納稅所得額爲企業商品銷售總收入的8%。如果是提供服務型企業,則應納稅所得額爲服務收入的32%。推算利潤法的使用有一定限制,例如年收入超過7800萬雷亞爾的企業、金融機構等不能使用推算利潤法。

(2)實際利潤法 (Lucro Real):以企業的會計利潤爲基礎,扣除免稅的收入,加上不可抵扣所得稅的費用,以此計算出企業的應納稅所得額。

電商公司前期可使用推算利潤法,後期業務超過7800萬雷亞爾的企業、金融機構等不能使用推算利潤法。具體計稅方法根據業務情況定。