Amazon平臺郵件通知

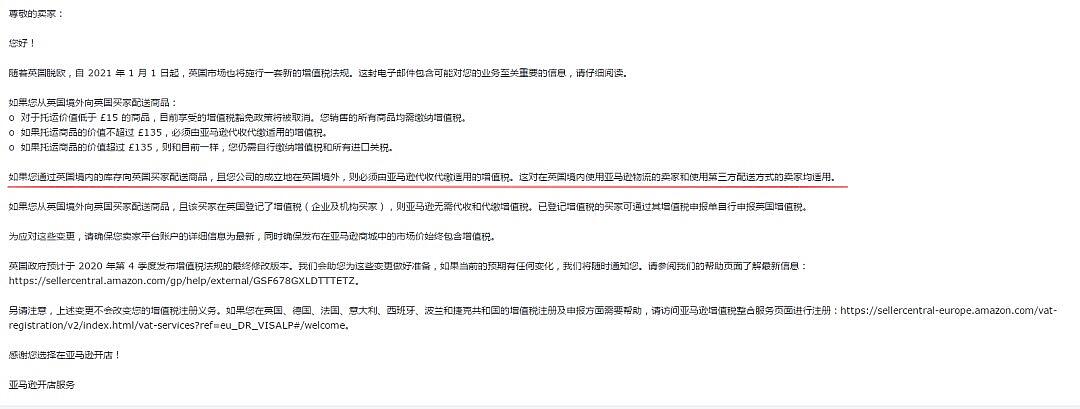

摘要:2021年1月1日英國稅歐後,平臺實行代扣代繳增值稅了。那麼,中國賣家還需要做申報嗎?稅代到底需要做什麼呢?

2016 年 6 月 23 日,英國選民在所謂的脫歐公投中投票脫離歐盟。這一歷史性決定給所有與英國開展貿易和在英國經營的跨國公司帶來重大挑戰和潛在機遇。英國政府與歐盟的談判依然焦灼,但針對跨境電商的稅改新政已經一觸即發。下面綠圈圈會計事務所來為賣家詳細揭秘英國2021年1月1日起施行的稅務新規。

News

實施背景

在英國脫歐過渡期結束時,英國政府將引入一種新的增值稅征繳模式。這將確保以相同的方式對待來自歐盟和非歐盟國家的商品,並且確保英國企業不會因免增值稅進口的競爭而處於不利地位。它還將提高對進口商品徵收增值稅的效率,並解決海外賣家未能正確報繳銷售增值稅的問題。

News

關鍵字解釋

OMP(Online marketplace)是促進市場銷售,向客戶出售商品的銷售平臺(網站或移動應用程式),例如市場、平臺、門戶或類似網站。亞馬遜、eBay等銷售平臺,都屬於OMP。

下面我們按照商品從國內發貨到英國銷售的各個環節為例,梳理一下新政下賣家會遇到的變化:

01

清關

• 取消低價值托運減免。即價值在15英鎊或以下的貨物托運,也要繳納增值稅(也即是進口環節不需要支付進口增值稅,由銷售環節直接繳納增值稅)。

• 進口價值不超過135英鎊的貨物,徵收增值稅的點從進口點轉移到銷售點。即價值不超過135英鎊的貨物,僅需要遵守正常的海關程式報關申報,也就是進口環節關稅還是需要支付的,但不需要繳納進口增值稅。

以下類型的托運貨物除外:非商業性寄售,例如禮物(價值不超過39英鎊,可減免),以及任何需要徵收消費稅的貨物,來自澤西島和根西島的貨物

• 進口價值超過135英鎊的貨物沿用現有政策。

02

銷售

A.銷售節點商品在英國境外:

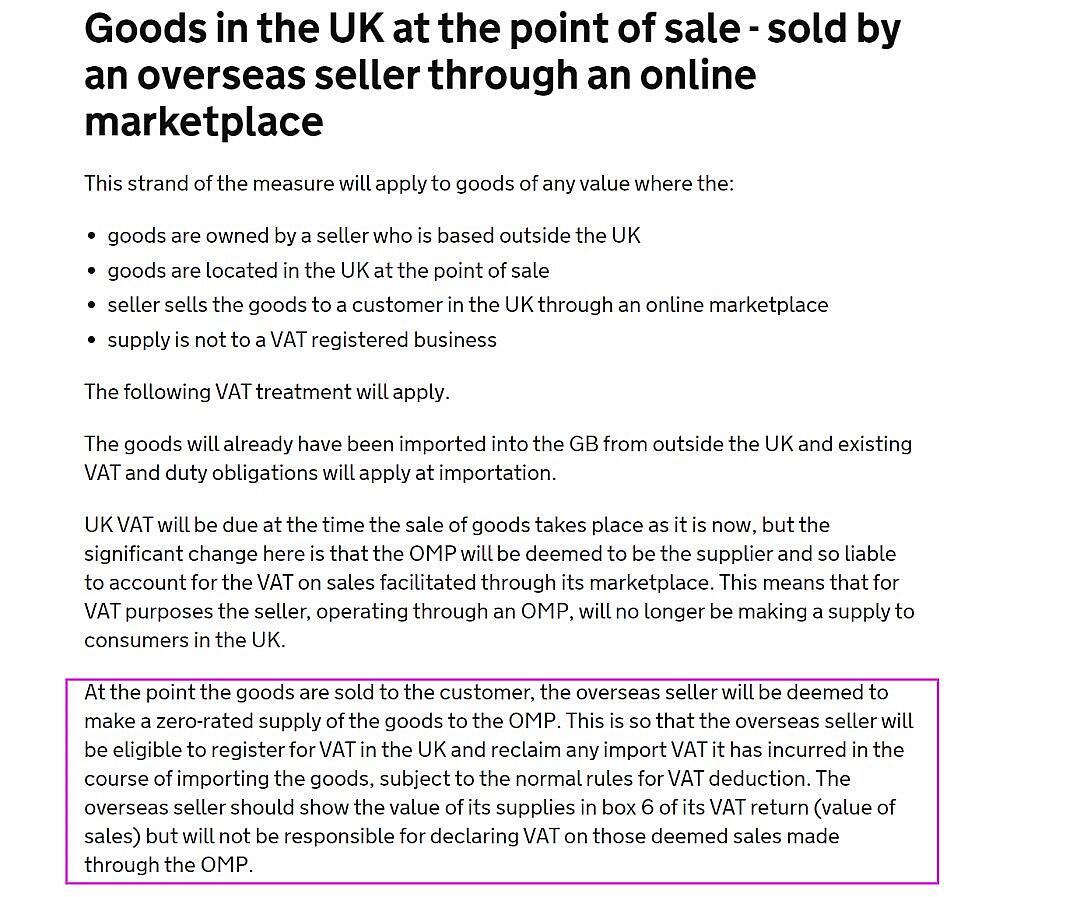

如果OMP不參與銷售過程,賣方直接出售商品給英國客戶,此交易被視為發生在英國,賣家需要報繳英國增值稅。

如果OMP參與促成銷售,基於增值稅的目的,OMP為供應商品主體,由OMP負責報繳增值稅。

上述兩種情況,計算增值稅的商品價值,是出售給客戶的價格,而不是進口時計算的估值。(結合清關環節,清關環節並未繳納進口增值稅,增值稅轉移至銷售節點)

B.銷售節點商品在英國境內(也就是使用英國FBA倉儲或者英國協力廠商海外倉儲):

英國稅改後,增值稅仍然是跟現在一樣,是基於商品銷售所徵收的稅,但這裡的重大變化是,OMP將被視為供應商,因此有責任對通過其平臺銷售的商品增值稅進行核算。這意味著,出於增值稅的目的,通過OMP運營的賣家將不再向英國的消費者供貨。

以下是稅改後,增值稅發生以及賣家申報的流程:

• OMP參與的銷售:稅務責任轉移至OMP,賣家稅金由OMP代扣代繳,賣家與OMP之間屬於零稅率供應交易,在申報時仍需要在box6填寫銷售總額,但增值稅稅值為0。

• OMP未參與的銷售:現行政策保持不變,賣家依然有責任和義務申報和繳納增值稅。

03

VAT註冊義務

A、銷售時商品在英國境外,自建OMP向英國客戶銷售商品的賣家。

B、銷售時商品在英國境外,直接(OMP不參與的情況下)向英國客戶出售商品的任何企業,這些商品是(a)在銷售點在英國境外(b)以不超過135英鎊的價值進口到英國的貨物。

C 、在英國境內有倉儲的賣家,註冊義務保持不變。

04

B2B訂單

A、 如果買家是註冊了增值稅的英國企業,在向OMP/賣家提供有效的增值稅稅號後,增值稅的會計責任將轉移到買家。這種情況下,OMP/賣家不承擔增值稅的責任,也就是反向徵稅原則的零稅率訂單。

B、如果買家未註冊增值稅,或未在購買時向OMP/賣家提供有效的增值稅稅號,那麼此交易應視為企業對個人的銷售,OMP/賣方將承擔增值稅的責任。

C 、OMP/賣方沒有義務去主動驗證客戶是企業還是個人,所有的銷售均默認為企業對個人,除非企業買家提供有效的增值稅稅號。

05

VAT抵扣或退稅(由稅代幫賣家申報處理)

賣家的抵扣依然需要會計做賬申報,在標準稅率的體系下,如賣家在進口時繳納了進口增值稅,賣家可以在申報銷項稅時進行進口增值稅發票抵扣。基於2.B項,也就是在稅改新政之後,稅代的職責將會為賣家申報進口增值稅以及其他進項增值稅發票的申報退稅。

06

稅率

由於稅務責任轉嫁平臺,銷售增值稅將不再適用於英國Flat低稅率體系,因為平臺代扣代繳金額將以20%呈現。

07

歐洲公司的註冊義務

如果您的公司是英國境外,位於歐洲的公司,在2021年1月1日起,英國將取消遠程銷售限額;歐洲公司有在英國的遠端銷售也將被要求註冊英國VAT。

綜上,不錯,英國實行代扣代繳增值稅之後,我們英國稅代還需要為賣家進行申報,以及抵扣退稅,並且按照稅務責任轉嫁銷售平臺原則。我們認為,平臺賣家將不再適用於使用英國Flat VAT低稅率體系。