歐洲VAT#瑞士VAT

根據瑞士增值稅稅法要求,自2019年1月1日起,只要賣家的全球銷售額達到100,000瑞士法郎,且在瑞士市場上產生過銷售。在這種情況下,跨境賣家必須在30天內完成瑞士增值稅登記義務,並且依法申報繳納增值稅稅金。

01

瑞士VAT註冊義務

註冊

瑞士增值稅法規還明確,無論是國內還是海外的公司,只要符合以下條件,也有義務註冊VAT:

◆ 在瑞士進口商品;

◆ 在瑞士買賣商品;

◆ 爲瑞士消費者打造在線商務;

◆ 將貨物存放在瑞士當地倉庫中,並轉售給瑞士買家;

◆ 根據反向增值稅規則在瑞士提供服務

瑞士採用了大部分歐盟增值稅供應地規則,包括使用反向收費,這意味着自歐盟 2010 年增值稅一攬子計劃以來,很少有與服務相關的情況需要進行增值稅登記。

從2019年1月1日起,並在之後的12個月內,只要賣家從國外向瑞士發送的低價值貨物,產生了10萬瑞士法郎或者更多的銷售額,就必須在增值稅登記冊上登記,並在瑞士繳納增值稅。

02

瑞士VAT稅率

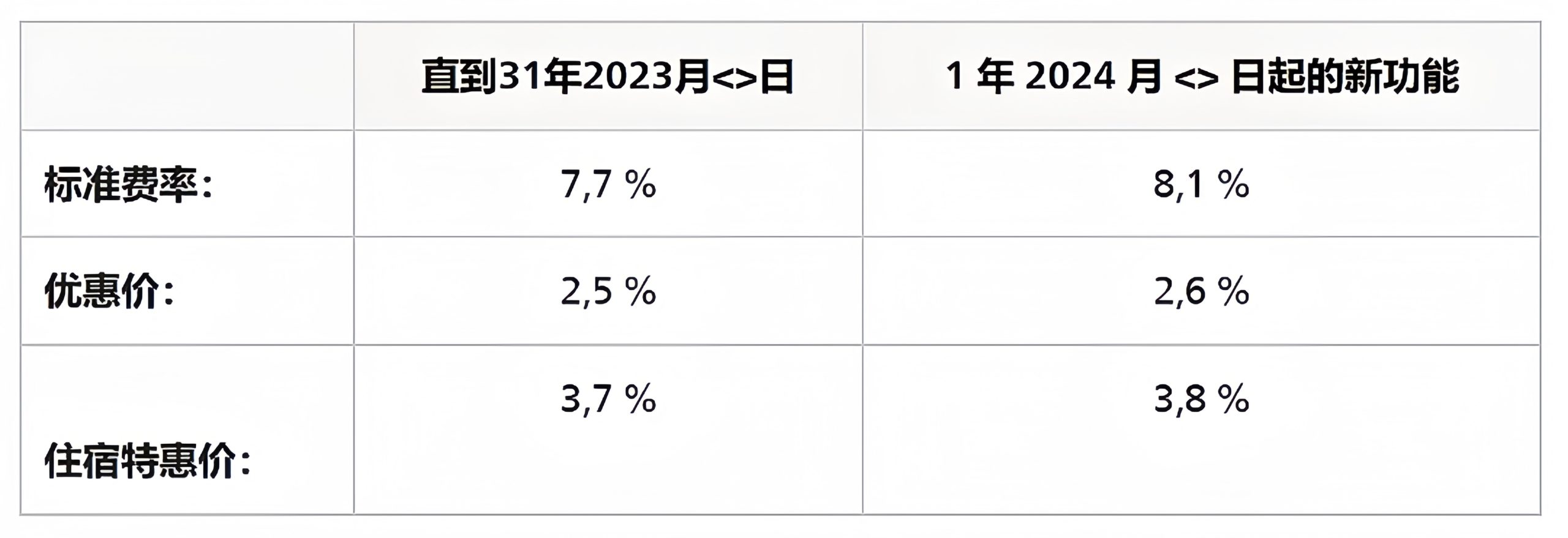

標準稅率7.7%:適用於絕大部分的商品;

優惠稅率2.5%:適用於食品、藥物、報紙以及刊物;

特殊稅率3.7%:適用於住宿含早餐。

根據瑞士稅務局最新的草案決議,計劃於2024年1月1日提高增值稅稅率,標準稅率將從7.7%提高到8.1%,而優惠稅率2.5%將提高到2.6%。

03

瑞士增值稅申報週期

瑞士增值稅一般爲季度申報,一年申報四次;假若納稅人申請按照淨稅率法納稅,則必須每半年提交一次增值稅申報。

增值稅申報截止日期一般是在增值稅結算期結束後60天內連同全額付款一起提交。

04

瑞士增值稅退稅

在瑞士所有的收益都是可徵收增值稅的。在瑞士繳納增值稅的公司有機會獲得瑞士政府的退款。某些外國公司每年能獲得一次增值稅退稅,並非所有人都有權獲得退稅。業主填寫申請表並於隔一年6月30日之前提交予瑞士聯邦稅務局,則其退款是能成立的。必須提供原始發票和在瑞士的增值稅登記證明。如果證據被接受,業主將在6至9個月內收到退款。