沒註冊歐盟VAT會被追稅嗎?答案是肯定的

會,而且後果可能非常嚴重。未依法註冊歐盟VAT的台灣跨境電商、Amazon賣家或品牌出口商,一旦被稅務機關發現,將面臨追繳稅款、高額罰款(可達銷售額20%)、貨物被扣押、平台帳號凍結,甚至刑事責任。歐盟各成員國稅務機關(如德國Finanzamt、英國HMRC)擁有完整的跨境資料交換機制,能透過海關數據、平台銷售記錄、物流追蹤等管道追查未註冊VAT的賣家。

根據歐盟增值稅指令2006/112/EC,所有在歐盟境內進行應稅交易的企業,都有依法註冊VAT並如實申報的義務。違反此規定不僅是稅務違規,更可能構成逃稅罪行。

為何台灣賣家容易忽略VAT註冊義務?

許多台灣跨境電商在初期進入歐盟市場時,常因對VAT制度不熟悉而忽略註冊義務。常見的誤解包括:

- 誤以為「小額銷售」不需註冊:實際上,歐盟遠距銷售門檻為€10,000(全歐盟合計),超過即需註冊。若使用FBA等本地倉儲,則無門檻限制,必須立即註冊。

- 誤以為「平台會代繳VAT」:Amazon、eBay等平台僅在特定情況下代扣代繳(如Marketplace Facilitator規則),但賣家仍需自行註冊並申報大部分交易的VAT。

- 誤以為「台灣公司不會被查到」:歐盟稅務機關可透過VIES(VAT資訊交換系統)、海關進口數據、平台銷售記錄等管道,追查非歐盟企業的未註冊行為。

這些誤解導致許多賣家在不知情的情況下累積稅務風險,直到收到稅務機關的追繳通知或平台帳號被凍結時才驚覺嚴重性。

未註冊VAT的5大稅務風險與後果

風險1: 追繳稅款與滯納金(追溯期最長10年)

歐盟各成員國稅務機關有權追溯未繳納的VAT稅款,追溯期限通常為4-10年(德國為10年、英國為4年、法國為6年)。追繳金額包括:

- 應繳VAT稅款:按標準稅率(德國19%、法國20%、義大利22%)計算全部未申報銷售額的VAT

- 滯納金:通常為應繳稅款的0.5%-1%/月,累積可觀

- 利息:按當地央行利率加計懲罰性利息

實務案例:某台灣Amazon賣家在德國FBA倉儲銷售3年未註冊VAT,累積銷售額€500,000,被追繳VAT約€79,832(€500,000 ÷ 1.19 × 19%),加上滯納金與利息總計超過€95,000。

風險2: 高額罰款(可達銷售額20%)

除追繳稅款外,稅務機關還會依違規嚴重程度處以罰款:

- 德國:罰款為應繳VAT的10%-50%,嚴重逃稅可達銷售額的20%

- 英國:罰款為應繳VAT的15%-100%,視故意或過失程度而定

- 法國:罰款為應繳VAT的40%-80%,並可追究刑事責任

根據德國聯邦財政部規定,故意逃稅者除罰款外,還可能面臨最高5年有期徒刑。

風險3: 平台帳號凍結或下架(Amazon/eBay強制驗證)

Amazon、eBay等電商平台為符合歐盟稅務法規,已實施VAT稅號強制驗證機制:

- Amazon:要求所有在歐洲站銷售的賣家提供有效VAT稅號,未提供者將暫停銷售權限或扣款代繳VAT

- eBay:未提供VAT稅號的賣家,平台可能限制刊登數量或強制下架商品

若賣家提供的VAT稅號被稅務機關註銷或驗證無效,平台將立即凍結帳號,直到賣家完成合規註冊。這對仰賴平台銷售的賣家而言,等同於業務中斷。

風險4: 貨物被海關扣押或銷毀

未註冊VAT的賣家,其進口貨物可能在海關清關時被扣押:

- 進口VAT未繳納:貨物無法放行,需補繳進口VAT與關稅

- 文件不全:未提供有效VAT稅號的EORI號碼,海關可能拒絕清關

- 長期扣押後銷毀:若賣家未在規定期限內補繳稅款與罰款,貨物可能被海關拍賣或銷毀

這不僅造成資金損失,還可能影響客戶訂單交付,損害品牌信譽。

風險5: 刑事責任與個人連帶責任

在德國、法國等國家,嚴重的VAT逃稅行為可能構成刑事犯罪:

- 德國:故意逃稅超過€50,000可處最高5年有期徒刑

- 法國:VAT詐欺可處最高7年有期徒刑與€2,000,000罰金

- 義大利:VAT逃稅超過€50,000可處6個月至2年有期徒刑

此外,若賣家未委託合法的稅務代表(Fiscal Representative),公司負責人或實際控制人可能需承擔個人連帶責任,包括罰款與刑事責任。

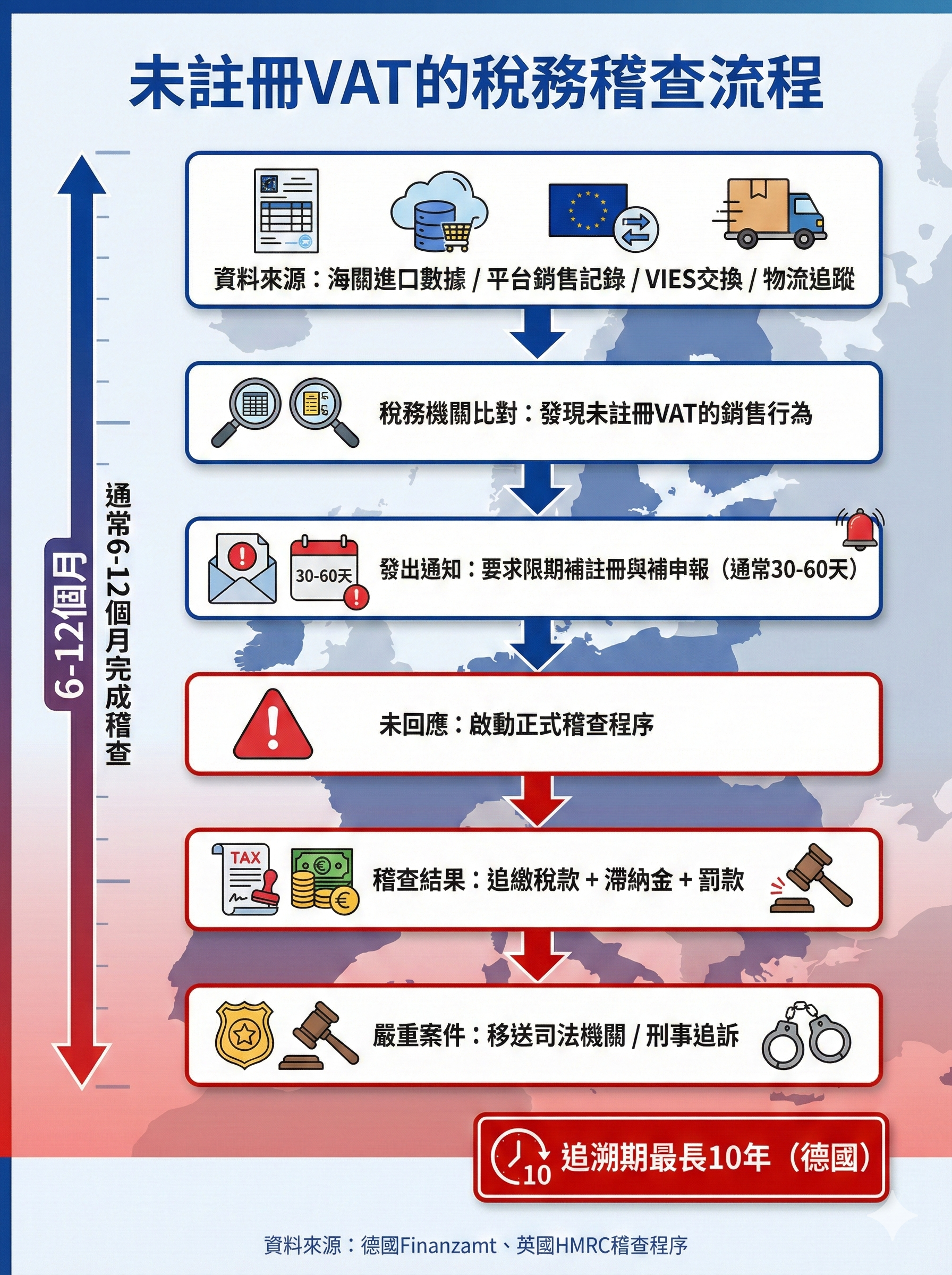

圖2: 未註冊VAT的稅務稽查流程圖

稅務機關如何發現未註冊VAT的賣家?

歐盟稅務機關擁有多種管道追查未註冊VAT的企業:

- 海關進口數據比對:所有進口貨物需提供EORI號碼與VAT稅號,海關會將進口數據傳送給稅務機關,若發現進口商未註冊VAT,將啟動調查。

- 電商平台銷售記錄:Amazon、eBay等平台需依法向稅務機關提供賣家銷售數據(特別是使用FBA倉儲的賣家),稅務機關可比對銷售額與VAT申報記錄。

- VIES資料交換系統:歐盟27國稅務機關透過VIES共享VAT註冊與交易資料,可追蹤跨境B2B與B2C交易。

- 物流與倉儲資料:FBA、第三方物流商需向稅務機關申報倉儲貨物與配送記錄,稅務機關可據此判定賣家是否有本地倉儲義務(需立即註冊VAT)。

- 同業檢舉或客戶投訴:競爭對手或消費者可能向稅務機關檢舉未開立合規發票的賣家。

發現未註冊後該怎麼辦?補救方案與自首減免

若已發現自己未註冊VAT或收到稅務機關通知,應立即採取以下補救措施:

步驟1: 立即停止銷售或暫停FBA倉儲

避免繼續累積未申報的VAT稅款,降低追繳金額與罰款。

步驟2: 委託專業稅務代理人評估風險

尋找具備歐盟VAT合規經驗的稅務顧問或會計師,評估追繳金額、罰款風險與補救方案。

步驟3: 主動向稅務機關自首(可減免罰款)

許多歐盟國家提供**自願揭露(Voluntary Disclosure)**機制:

- 德國:主動補申報可減免50%-100%罰款

- 英國:透過HMRC的Voluntary Disclosure程序,可免除或減輕刑事責任

- 法國:自首者可減免40%-80%罰款

步驟4: 補註冊VAT並補申報過去期間

依稅務機關要求,補註冊VAT稅號並補申報過去銷售期間的VAT(通常需追溯2-4年),繳納應繳稅款與滯納金。

步驟5: 與稅務機關協商分期付款

若追繳金額龐大,可向稅務機關申請分期付款計畫,避免一次性支付造成資金壓力。

圖3: VAT合規風險等級對照表

如何避免未來VAT合規風險?

建立完整的稅務合規流程

- 銷售前評估:在進入歐盟市場前,先評估是否需註冊VAT(使用台灣賣家與外貿工廠是否一定要註冊歐盟VAT?完整判斷指南(2026)的判定工具)

- 選擇適當的VAT註冊方案:根據銷售模式選擇OSS、IOSS或各國獨立註冊(參考歐盟VAT制度完整解析:進口、倉儲、跨境銷售如何判定?)

- 委託專業稅務代理人:選擇具備歐盟VAT實務經驗的會計師或稅務顧問,確保申報正確性

- 定期自我檢核:每季檢查銷售額、倉儲地點、VAT申報狀態,避免遺漏或錯誤

善用OSS/IOSS簡化申報

對於跨境B2C銷售的台灣賣家,OSS(一站式商店)與IOSS(進口一站式商店)可大幅簡化VAT合規:

- OSS:在一個成員國註冊,透過單一申報表繳納所有歐盟27國的銷售VAT

- IOSS:針對從台灣直接進口的低價值貨物(≤€150),可在進口時一併繳納VAT,免除清關時的進口VAT

這些簡化制度不僅降低合規成本,還能加快清關速度,提升客戶體驗。

總結

未註冊歐盟VAT的台灣跨境電商面臨的風險包括:

- ✅ 追繳稅款與滯納金(追溯期最長10年)

- ✅ 高額罰款(可達銷售額20%)

- ✅ 平台帳號凍結或下架(Amazon/eBay強制驗證)

- ✅ 貨物被海關扣押或銷毀

- ✅ 刑事責任與個人連帶責任(嚴重逃稅可處5年有期徒刑)

建議所有台灣跨境電商在進入歐盟市場前,先評估VAT註冊義務,選擇適當的合規方案(OSS/IOSS或各國獨立註冊),並委託專業稅務代理人處理申報,避免累積稅務風險。

若對歐盟VAT稅務合規仍有疑問,歡迎參考綠圈圈官網的專業顧問服務。

常見問題FAQ

Q1: 什麼情況下一定要註冊歐盟VAT?

若年銷售額超過€10,000(全歐盟合計),或在任一國家有本地倉儲(如Amazon FBA),就必須註冊該國VAT。使用FBA倉儲無門檻限制,必須立即註冊。

Q2: 沒註冊VAT會被罰多少錢?

罰款依各國規定不同。德國為應繳VAT的10%-50%,嚴重逃稅可達銷售額的20%;英國為應繳VAT的15%-100%;法國為應繳VAT的40%-80%。此外還需追繳稅款與滯納金。

Q3: 稅務機關可以追溯多久的未繳VAT?

追溯期限依各國規定:德國最長10年、英國4年、法國6年、義大利5年。若涉及故意逃稅,追溯期可能更長。

Q4: Amazon會因為沒有VAT稅號而凍結帳號嗎?

會。Amazon要求所有在歐洲站銷售的賣家提供有效VAT稅號,未提供或稅號無效者將暫停銷售權限或扣款代繳VAT。若稅號被稅務機關註銷,帳號將立即凍結。

Q5: 收到稅務機關通知後還能補救嗎?

可以。建議立即委託專業稅務代理人評估風險,並考慮主動向稅務機關自首(Voluntary Disclosure),可減免50%-100%罰款。同時需補註冊VAT並補申報過去期間的稅款。

Q6: OSS和IOSS可以減少被追稅的風險嗎?

是的。OSS/IOSS是歐盟官方認可的簡化申報制度,可降低合規複雜度與成本。使用OSS/IOSS的賣家,只需在一個成員國註冊並定期申報,稅務機關會自動分配稅款給各銷售國,大幅降低漏報風險。

Q7: 自願補申報VAT需要準備哪些文件?

通常需要:(1)過去銷售記錄(Amazon/eBay銷售報表、發票) (2)進口清關文件(海關申報單、物流單據) (3)倉儲證明(FBA倉儲報表、第三方物流合約) (4)公司註冊文件(台灣公司登記證明、英文翻譯公證)。建議委託專業稅務代理人協助整理。

Q8: 沒註冊VAT會影響未來申請歐盟其他國家的VAT嗎?

會。若有未結案的稅務違規記錄,申請其他歐盟國家VAT時可能被拒絕或要求先結清過去的稅務債務。此外,VIES系統會共享各國稅務違規資訊,影響企業信用評等。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令(EU VAT Directive 2006/112/EC)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101

歐盟官方法律資料庫,提供VAT指令完整條文、註冊義務規定、罰則與追溯期限等法律依據。 - 德國聯邦財政部(Bundesministerium der Finanzen)

https://www.bundesfinanzministerium.de/Web/EN/Issues/Taxation/VAT/vat.html

德國官方稅務機關,提供德國VAT註冊程序、罰款標準、自願揭露機制與刑事責任規定。 - 英國稅務海關總署(HMRC)

https://www.gov.uk/government/organisations/hm-revenue-customs

英國官方稅務機關,提供英國VAT合規要求、Voluntary Disclosure程序、罰款計算與稽查流程。

延伸閱讀

想更深入了解歐盟VAT稅務合規?推薦您閱讀: