只做B2C的VAT判斷核心差異

是的,B2C與B2B的歐盟VAT判斷邏輯完全不同。 台灣跨境電商若只做B2C銷售,主要差異在於:(1) 不適用Reverse Charge機制,必須自行收取並繳納VAT;(2) 適用€10,000遠距銷售門檻,超過即需註冊;(3) 可選擇OSS/IOSS簡化申報,無需在每個銷售國分別註冊。這些規則與B2B的「買方自行申報VAT」邏輯截然不同,直接影響台灣賣家的稅務合規成本與操作複雜度。

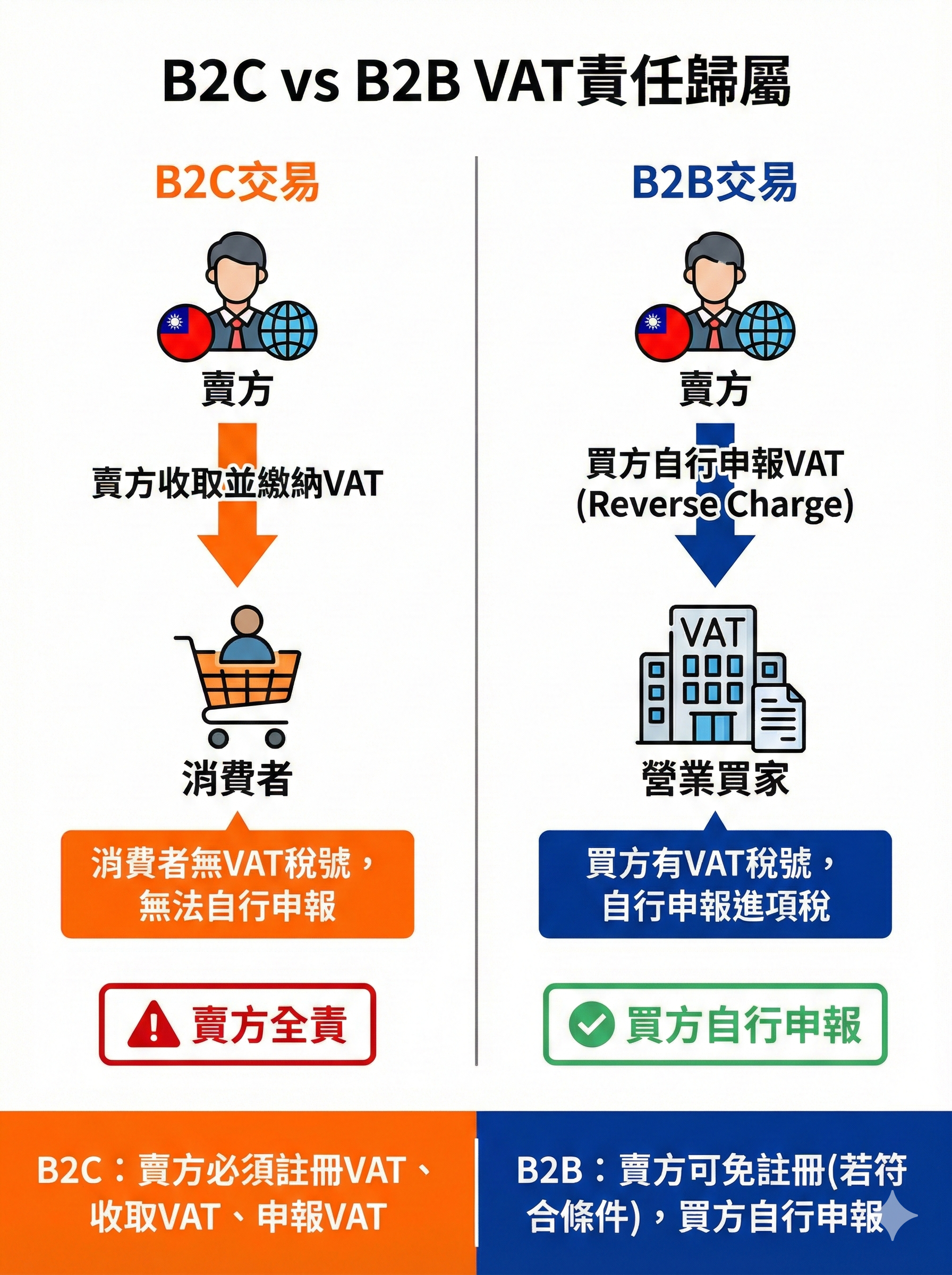

B2C銷售的核心特徵是「賣方負責VAT」,因為消費者無VAT稅號,無法自行申報。這使得台灣跨境電商必須更主動掌握VAT註冊門檻、稅率適用與申報週期,避免因誤判而面臨稅務稽查或平台下架風險。

為何B2C的VAT判斷更複雜?

B2C vs B2B的根本差異

根據歐盟增值稅指令2006/112/EC,B2C與B2B的VAT判斷邏輯基於「買方是否具備VAT稅號」:

| 項目 | B2C銷售 | B2B銷售 |

|---|---|---|

| 買方身份 | 最終消費者(無VAT稅號) | 企業/公司(有VAT稅號) |

| VAT繳納責任 | 賣方收取並繳納 | 買方自行申報(Reverse Charge) |

| 註冊門檻 | €10,000遠距銷售門檻 | 無門檻(買方申報即可) |

| 簡化申報制度 | OSS/IOSS可用 | 不適用OSS/IOSS |

| 稅率適用 | 銷售國標準稅率/降低稅率 | 買方所在國稅率 |

這個根本差異決定了台灣跨境電商只做B2C時,必須自行承擔VAT註冊、申報與繳納的所有責任,無法像B2B銷售那樣將VAT義務轉嫁給買方。

台灣賣家常見混淆點

許多台灣跨境電商誤以為「只要在台灣開發票就不用管歐盟VAT」,或「Amazon會自動處理VAT」。實際上:

- ❌ 錯誤: 台灣發票無法取代歐盟VAT義務

- ❌ 錯誤: Amazon僅在特定情況(如FBA庫存)代收VAT,賣家仍需註冊並申報

- ❌ 錯誤: 年銷售額低於€10,000就完全不用註冊(若有本地倉儲仍需註冊)

正確理解B2C的VAT判斷邏輯,是避免稅務風險的第一步。詳細的註冊判定標準,可參考台灣賣家與外貿工廠是否一定要註冊歐盟VAT?完整判斷指南(2026)。

B2C的3大關鍵VAT判斷差異

差異1: 不適用Reverse Charge,賣方全責

Reverse Charge(逆向徵收) 是B2B交易的核心機制,允許買方自行申報VAT,賣方無需在買方所在國註冊。但B2C銷售完全不適用此機制,因為消費者無VAT稅號,無法自行申報。

實務影響:

- 台灣賣家必須在銷售價格中內含VAT(價格含稅顯示)

- 必須自行收取VAT並定期向稅務機關申報繳納

- 無法將VAT義務轉嫁給買方

案例說明:

台灣品牌A在Amazon德國站銷售商品給德國消費者,售價€100(含19% VAT)。實際收入為€84.03,€15.97為代收的德國VAT,必須在每季申報時繳納給德國稅務機關(Finanzamt)。若未註冊德國VAT,Amazon可能扣款代繳或暫停銷售權限。

圖2: B2C vs B2B VAT責任歸屬比較圖

差異2: €10,000遠距銷售門檻判定

B2C銷售適用Distance Selling(遠距銷售)門檻,這是歐盟2021年e-commerce package引入的統一規則。

核心規則:

- 台灣賣家跨境銷售給歐盟27國消費者,全歐盟合計年銷售額≤€10,000時,可選擇在台灣或任一銷售國註冊VAT

- 超過€10,000時,必須在每個銷售國分別註冊VAT,或選擇OSS簡化申報

- 若在任一國有本地倉儲(如Amazon FBA),則無論銷售額多少,必須在該國註冊VAT

根據歐盟委員會稅務與海關聯盟的規定,€10,000門檻以含稅價格計算,且為滾動12個月統計。

實務判定流程:

- 確認是否有本地倉儲(FBA/海外倉) → 有則必須註冊該國VAT

- 計算過去12個月全歐盟B2C銷售額(含稅) → ≤€10,000可選擇單一國註冊

- 若超過€10,000 → 選擇OSS或在每個銷售國分別註冊

⚠️ 重要提醒: Amazon、eBay等平台會要求賣家提供有效VAT稅號,若未註冊可能暫停銷售權限或扣款代繳VAT。即使銷售額低於€10,000,仍建議主動註冊以避免平台風險。

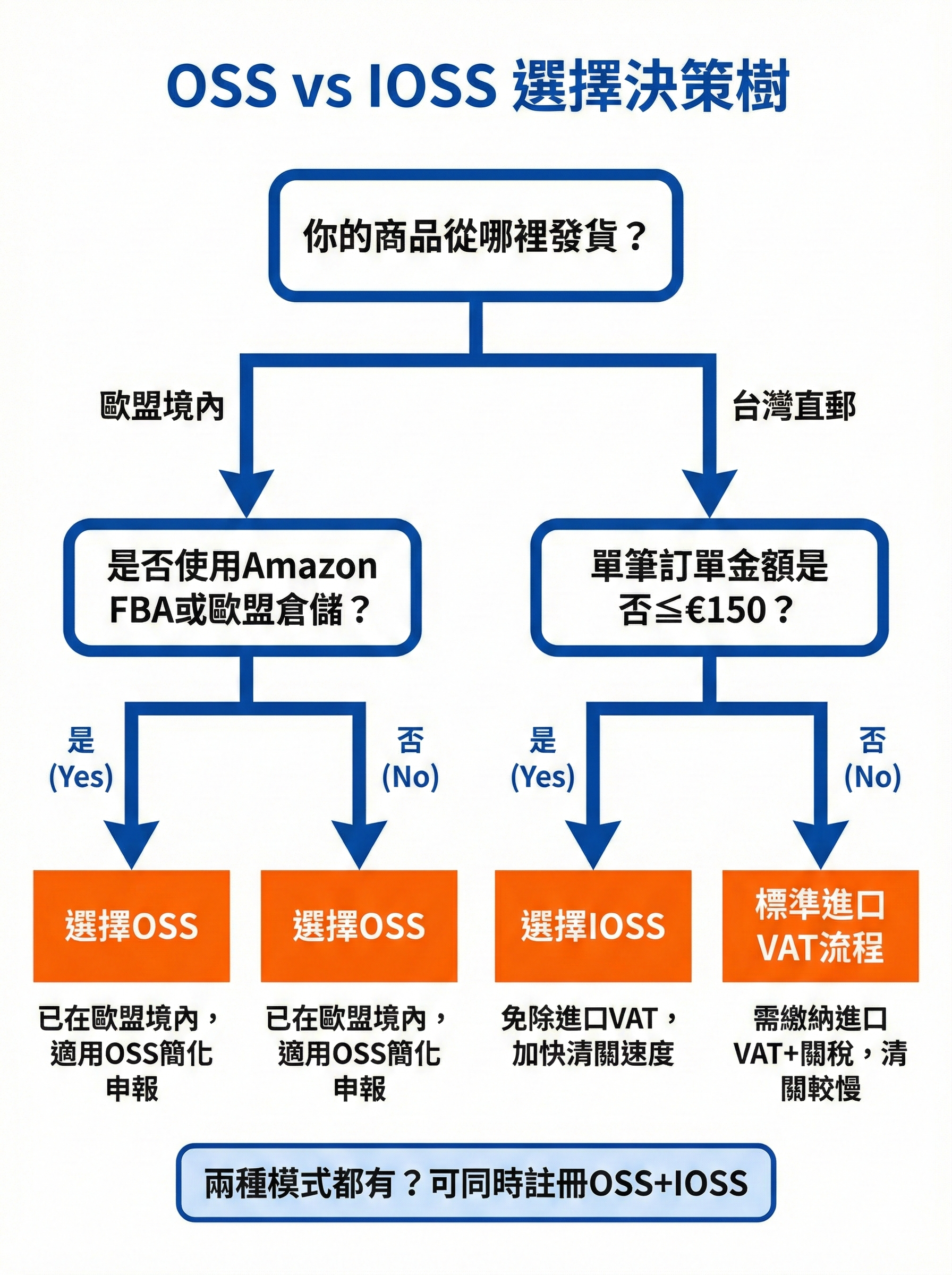

差異3: OSS/IOSS簡化申報可用

B2C銷售的最大優勢是可選擇OSS(One-Stop Shop) 或IOSS(Import One-Stop Shop) 簡化申報制度,大幅降低合規成本。

OSS vs IOSS比較:

| 項目 | OSS | IOSS |

|---|---|---|

| 適用情境 | 歐盟境內跨境B2C銷售 | 從歐盟境外進口≤€150貨物 |

| 註冊地點 | 任一歐盟成員國 | 任一歐盟成員國 |

| 申報方式 | 單一申報表繳納所有歐盟27國VAT | 單一申報表繳納進口VAT |

| 清關優勢 | 無 | 免除進口VAT,加快清關 |

| 適用對象 | 已在歐盟有倉儲/註冊的賣家 | 從台灣直郵歐盟的賣家 |

選擇建議:

- 若使用Amazon FBA或在歐盟有倉儲 → 選擇OSS(已在歐盟境內)

- 若從台灣直郵,單筆訂單≤€150 → 選擇IOSS(免除進口VAT,加快清關)

- 若兩種模式都有 → 可同時註冊OSS+IOSS

關於OSS與IOSS的詳細操作流程與選擇策略,可參考歐盟VAT制度完整解析:進口、倉儲、跨境銷售如何判定?。

圖3: OSS vs IOSS決策流程圖

需要特別注意的3個B2C稅務紅線

紅線1: 價格顯示必須含稅

歐盟法規要求B2C銷售的價格顯示必須含VAT(價格含稅),這與台灣或美國的「價格+稅」習慣不同。

合規要求:

- Amazon/eBay等平台會自動計算並顯示含稅價格

- 若自建官網,必須在結帳頁面明確標示「價格已含XX% VAT」

- 發票(Invoice)必須分別列出淨價(Net Price)與VAT金額

❌ 常見錯誤: 顯示「€100 + 19% VAT」→ 應改為「€119(含19% VAT)」

紅線2: 不可混用B2C與B2B稅率

若同時做B2C與B2B銷售,必須嚴格區分:

- B2C: 適用銷售國標準稅率(如德國19%)

- B2B: 適用Reverse Charge(0% VAT,由買方申報)

實務風險:

若將B2C訂單誤判為B2B(要求買方提供VAT稅號),可能導致稅務稽查時被視為逃稅。關於角色與責任的詳細說明,可參考歐盟VAT的角色與法律責任:賣家、工廠、平台誰要負責?。

紅線3: 不可依賴平台自動合規

Amazon、eBay雖提供部分VAT代收功能,但賣家仍是最終責任人。平台僅在特定情況(如FBA庫存)代收VAT,賣家仍需:

- 自行註冊VAT稅號

- 定期申報並繳納VAT

- 保存所有交易記錄與發票

🚨 稅務風險: 依賴平台自動處理而未註冊VAT,可能面臨稅務機關追繳VAT+罰款(可達銷售額20%)、平台下架、貨物被海關扣押等嚴重後果。

總結

只做B2C的台灣跨境電商,VAT判斷的3大關鍵差異為:

- 不適用Reverse Charge,賣方必須自行收取並繳納VAT,無法轉嫁給買方

- 適用€10,000遠距銷售門檻,超過需在每個銷售國註冊或選擇OSS簡化申報

- 可選擇OSS/IOSS簡化申報,大幅降低合規成本,特別是IOSS可免除進口VAT

理解這些差異,並主動掌握VAT註冊、申報與稅率適用規則,是避免稅務風險與平台下架的關鍵。建議台灣賣家在進入歐盟市場前,先進行完整的VAT合規評估,必要時尋求專業稅務顧問協助。

若對歐盟VAT稅務合規仍有疑問,歡迎參考綠圈圈官網的專業顧問服務。

常見問題FAQ

Q1: 只做B2C是否一定要註冊VAT?

不一定。若全歐盟年銷售額≤€10,000且無本地倉儲,可選擇不註冊或在單一國註冊。但若使用Amazon FBA或年銷售額超過€10,000,必須註冊VAT。建議即使低於門檻也主動註冊,避免平台要求VAT稅號時措手不及。

Q2: B2C的VAT稅率如何判定?

適用銷售國的標準稅率或降低稅率。例如德國標準稅率19%(一般商品)、降低稅率7%(書籍、食品)。賣家必須根據商品類別與銷售國法規判定適用稅率,不可自行決定。

Q3: OSS和IOSS可以同時使用嗎?

可以。若同時有「歐盟境內倉儲銷售」(OSS)與「台灣直郵≤€150」(IOSS)兩種模式,可分別註冊OSS與IOSS稅號,在不同申報表中分別申報。兩者互不衝突。

Q4: 使用OSS後還需要在每個國家註冊VAT嗎?

不需要。OSS的核心優勢是「單一註冊,全歐盟申報」,只需在一個成員國(如愛爾蘭、荷蘭)註冊OSS稅號,透過單一申報表繳納所有歐盟27國的銷售VAT,無需在每個銷售國分別註冊。

Q5: 不註冊VAT直接銷售會怎樣?

風險包括:(1) Amazon/eBay暫停銷售權限或扣款代繳VAT (2) 稅務機關追繳VAT+罰款(可達銷售額20%) (3) 貨物被海關扣押 (4) 刑事責任(嚴重逃稅) (5) 無法開立合規發票影響客戶信任。

Q6: B2C的VAT申報週期是多久?

各國不同。德國通常為季度申報(新註冊前2年為月度),OSS/IOSS為季度申報。具體週期由稅務機關在核發稅號時指定。建議使用專業會計軟體或委託稅務代理人處理,避免漏報或遲報。

Q7: 從台灣直郵歐盟,一定要用IOSS嗎?

不一定,但強烈建議。若單筆訂單≤€150,使用IOSS可免除進口VAT,加快清關速度,提升客戶體驗。若不使用IOSS,消費者需在收貨時繳納進口VAT+關稅,可能拒收或退貨,增加物流成本。

Q8: B2C的VAT發票格式有何要求?

必須包含:(1) 賣家VAT稅號 (2) 發票編號與日期 (3) 買方姓名與地址 (4) 商品描述與數量 (5) 淨價(Net Price) (6) VAT稅率與金額 (7) 總價(含VAT)。建議使用符合歐盟規範的電子發票系統,避免格式錯誤導致稽查風險。

官方參考資料

本文引用以下官方權威來源,確保資訊準確性:

- 歐盟增值稅指令(EU VAT Directive 2006/112/EC)

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02006L0112-20200101

歐盟官方法律資料庫,提供VAT指令完整條文、2021 e-commerce package修訂內容(含OSS/IOSS制度、€10,000遠距銷售門檻)與Reverse Charge機制說明。 - 歐盟委員會稅務與海關聯盟

https://ec.europa.eu/taxation_customs/business/vat/modernising-vat-cross-border-ecommerce_en

歐盟官方稅務機關,提供OSS/IOSS註冊指南、遠距銷售門檻判定、B2C vs B2B VAT規則差異說明與2021年電子商務VAT改革完整資訊。 - 德國聯邦財政部(Bundesministerium der Finanzen)

https://www.bundesfinanzministerium.de/Web/EN/Issues/Taxation/VAT/vat.html

德國官方稅務機關,提供德國VAT稅率表(標準稅率19%、降低稅率7%)、B2C價格含稅顯示要求與OSS申報實務指南。

延伸閱讀

想更深入了解歐盟VAT稅務合規?推薦您閱讀: